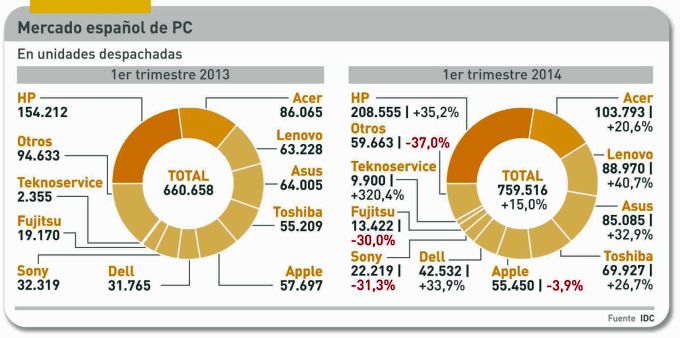

Se veía venir, y así quedó escrito en este blog al comentar los resultados del mercado español de PC en 2013. El año acabó con una caída del 24,0% que en el último trimestre se había moderado a sólo el 7,2%. Se esperaba una reacción de la demanda, y así ha sido: el primer trimestre de 2014 ha cerrado un crecimiento superior al que vendedores y analistas esperaban: un 15,1% de incremento en los despachos rompe drásticamente la curva. A estas alturas, parece posible que 2014 se cierre con saldo positivo, en lugar del que pronosticaba IDC hace sólo unos meses. A estas alturas, sin embargo, parece imposible un retorno a los números de hace dos, tres o más años. Los buenos tiempos no volverán, y la industria lo sabe.

A corto plazo, la secuencia positiva se prolongará, quizás atenuada, en el segundo trimestre, y el año podría acabar en números negros, en opinión de los directores de marketing consultados por este blog. Aunque las cifras son obviamente distintas, en algo no difiere el mercado español del mundial: el efecto Windows XP ha hecho reaccionar a las empresas, y el proceso de sustitución está lejos de haber acabado. Hasta las administraciones públicas se han rascado el bolsillo para renovar su base instalada de PC

No ha sido sólo un acto de conciencia tardía del problema. Los fabricantes, y Microsoft, han hecho campañas orientadas a las empresas acerca de la inminente cancelación del soporte a Windows XP. En cambio, el mensaje ha sido timorato en la faena de convencer a los consumidores, actitud en la que puede haber influído cierto fatalismo en torno a la influencia de las tabletas. Lo cierto es que, en el segmento de consumo, la incompatibilidad entre Windows XP y las aplicaciones ha animado las compras de los usuarios, como se verá más adelante. En todo caso, se asienta la idea de que Microsoft se cuidará de que las nuevas versiones de Windows no se estanquen mucho tiempo en el mercado.

Se impone una observación estadística, que de no tomarse en cuenta podría confundir la interpretación de la curva. Hace un año, el primero y el segundo trimestres de 2013 fueron desastrosos para todas las marcas, urgidas a liquidar inventarios del canal y, por consiguiente, recortar sus importaciones, una maniobra delicada que se manifestó en las unidades despachadas. Cerrada aquella fase, y una vez ajustada la logística para no recaer en el error, las cosas volverán a su cauce «natural».

Un ejercicio revelador es comparar la evolución del mercado español con otros europeos. La media de Europa Occidental, siempre según IDC, registra un crecimiento del 8,6% (poco más de la mitad que en España), y la horquilla de los mercados individuales oscila entre el 10,0% negativo de Alemania y el + 7,2% de Reino Unido, por lo que España habría batido a sus vecinos. Otra curiosidad es Portugal: con su economía subordinada a las obligaciones impuestas por la denostada troika, los despachos de PC pudieron crecer un 4,5%.

En el desglose por marcas, todas las del quinteto de cabeza en España han tenido un trimestre con crecimiento de dos digitos [en 2013 todas tuvieron dos digitos negativos]. Se constata que HP ha robustecido su liderazgo, hasta firmar una cuota de mercado del 27,4%, que es bastante más baja secuencialmente. Lenovo – pese a un aumento porcentual importante – no sólo no ha atrapado a HP, como sí lo ha conseguido a escala mundial, sino que se coloca en tercera posición, dos puntos por debajo de Acer, que ha vuelto por sus fueros. Tras ellos, Asus y Toshiba también han subido sus registros. No así Apple, que ha perdido un punto de cuota en el total.

Sony ha anunciado que se retirará del mercado de PC, pero el supuesto reparto de su cuota (una pregunta recurrente en las ruedas de prensa de todas las marcas) tampoco aportaría mucho cuantitativamente a quien o quienes se hicieran con el trofeo; otra cosa es la visión cualitativa, porque el nicho de Sony se encuentra en la gama alta. Sorprende la caída persistente de Fujitsu (-30%), que parece reflejar la reordenación de su catálogo de portátiles, muy orientados a los portátiles para empresas. Teknoservices, que cierra la tabla en décima posición, es un ensamblador español cuya cifra expresa las ventas a la administración andaluza.

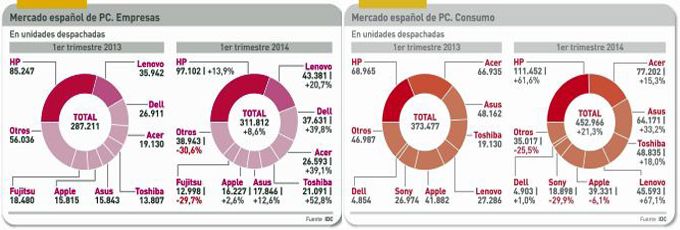

El desglose por segmentos de mercado indica que el comercial (empresas, gobierno y educación) representa el 41% del total de las unidades que se despacharon en el trimestre – hace un año era el 43% – lo que tendería a confirmar que aún le queda recorrido. En la práctica, el consumo creció un 20%, por razones estadísticas ya apuntadas, y el comercial un 8,7%. En ambos, HP conserva un holgado primer puesto, con casi 18 puntos de ventaja sobre Lenovo y más de 7 puntos sobre Acer, respectivamente. El crecimiento de HP ha sido espectacular en el consumo (61,6%), segmento en el que triplica la media del mercado.

Entre las sorpresas (relativas) del tracker periódico de IDC, destaca el crecimiento de Dell en el segmento de empresas, un porcentaje que sólo supera Toshiba. A Lenovo, que en la segunda parte del año pasado conquistó la primera plaza del ranking mundial, le está costando replicar ese ascenso en el mercado español: en los primeros meses de 2014, ha tenido un comportamiento mejor en el consumo que entre las empresas, con cantidades aproximadamente iguales. Por otro lado, Apple no consigue meterse entre los cinco primeros: su trimestre ha resultado decepcionante, con un crecimiento del 5% en la demanda de empresas y prácticamente plano en el consumo.

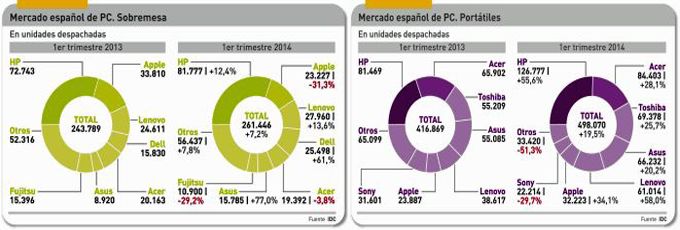

HP sigue siendo la marca líder tanto en desktop como en portátiles. El resto de la tabla muestra una composición muy diferente en ambas categorías. Los desktop han aumentado ligeramente su peso, hasta un 37,6% del total de PC despachados. Esto hay que relacionarlo con el efecto expansido de los all-in-one, a los que GfK [con método no comparable] atribuye nada menos que el 27% de los desktop. No obstante, el ritmo de crecimiento de los portátiles duplica el de los desktops.

En contraste, la impresión recogida para esta crónica indica que los modelos de portátiles dos-en-uno [IDC contabiliza como tabletas los de pantalla separable] no representarían más del 4% del mercado de PC y aproximadamente el 3% de las tabletas, una mala noticia para los partidarios de la hibridez. Sobre todo porque indica pobres resultados de las campañas para promover este ´factor de forma` como respuesta al auge de las tabletas. El concepto tiene a mal traer a las consultoras, que dudan entre fusionar categorías o mantener la tipología tradicional.

Resulta curioso ver a Apple y Lenovo casi empatados en el segundo puesto de los desktop, muy lejos del líder y con tendencias disonantes: la marca de la manzana baja un 15,9% y la china sube un 13,6%. Se ha comentado más arriba el avance de Dell, con un crecimiento del 61,1% que, de mantenerse, podría disputar la posición de los fabricantes que lo preceden. Otro caso singular es Acer, que lleva varios trimestres cediendo cuota en los desktops pero defiende una honrosa segunda posición en los portátiles.

Todos los PC que comercializa Toshiba son portátiles, y se coloca en tercer puesto de esta categoría, en pugna permanente con Asus. La cabalgada de Lenovo (+58%) le sitúa a rueda de las dos marcas que la preceden. Entre estos cinco fabricantes y el sexto (Apple) se abre una brecha importante.

No hay registro formal de la aceptación que puedan haber tenido los chromebook. Empíricamente, no han tenido impacto real en el mercado español, pero en los próximos trimestres se verá si los fabricantes que han declarado su apoyo a esta iniciativa de Google hacen o no una apuesta firme. En todo caso, no está claro su modelo de comercialización y soporte en España. Es una de las varias incógnitas que plantea la recuperación inicial del mercado, más tímida de lo que sugiere la serie estadística.