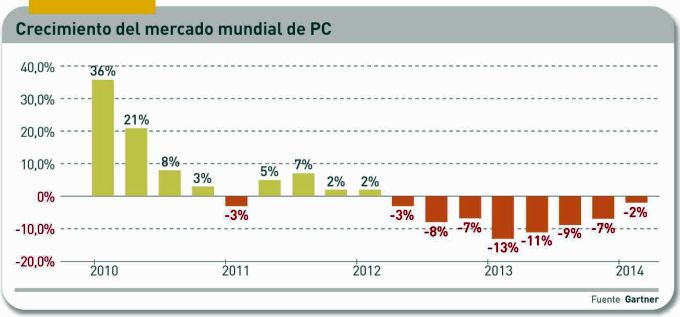

Hay otras causas conexas, pero el final del soporte a Windows XP ha sido el principal motivo por el que el mercado del PC está saliendo de cuidados intensivos. En realidad, sigue cayendo por octavo trimestre consecutivo, pero parece a punto para pasar a números positivos: en el primer trimestre, según IDC, se han despachado 73,4 millones de unidades, y según Gartner 76,7 millones. La diferencia entre las dos estimaciones no es despreciable, porque de ella depende que el mercado baje el 4,4% o el 1,9%. Lo destacado es la tendencia de recuperación con la que ha empezado el año. No obstante, el desglose por geografías, marcas y categorías dibuja un panorama con matices, algunos inquietantes.

Al igual que ocurriera en el cuarto trimestre de 2013, la mejoría observada entre enero y marzo se debe, fundamentalmente, a la demanda de las empresas. Durante demasiado tiempo han postergado la decisión de renovar el parque de ordenadores, pero la inminencia del final de soporte a Windows XP – consumado en abril – les ha animado a hacerlo… y todavía queda mucha base instalada envejecida, que puede ser de hasta 200 millones de PC. De paso, una buena noticia para Microsoft.

Loren Loverde, analista de IDC, enuncia los factores exógenos que influyen sobre el comportamiento del mercado: «[el continuado declive] es consecuencia de cambios en las pautas de uso de la tecnología y en la competencia con otros dispositivos, así como de presiones económicas (desempleo, bajo crecimiento, insuficiencia de inversiones, restricción del crédito y fluctuaciones monetarias) relacionadas con la Gran Recesión, y la la crisis de deuda soberana, con su impacto sobre el comercio internacional.

«Algunas de estas variables muestran tendencia a estabilizarse – dice el analista – pero hay «serias dudas de que el crecimiento en los mercados emergentes, en especial en China, retoreo a sus niveles precedentes».

En Estados Unidos, los despachos de PC [14,3 millones de unidades] se han contraído ligeramente, un 0,6%, pero su componente comercial ha crecido un 3,5%. Pero no hay que echar las campanas al vuelo: la base instalada en ese país sigue declinando por un efecto de saturación; más del 90% de los hogares tienen un PC de sobremesa o un portátil, y más de la mitad tienen ambos. Pero, en la medida que la saturación se extiende a las tabletas, es posible que una parte del presupuesto de los consumidores vuelva a la compra de nuevos PC.

El caso de Japón es sensacional, porque se trata del mercado que más ha espabilado ante la extinción de XP. Mikako Kitagawa, analista de Gartner, estima que el incremento de los despachos de PC a las empresas ha tenido un ascenso del 35%. Sus colegas de IDC matizan que el crecimiento «de dos digitos» ha obedecido en parte a las prisas por anticiparse a la subida del IVA en abril. En cualquier caso, Japón ha vuelto a representar el 7% del mercado mundial, algo que no ocurría desde 2006.

La región Asia Pacífica (excluído Japón) es problemática por dos razones: la tibieza de la demanda y la prudencia en la gestión de inventarios en el canal, que se habían disparado en trimestres anteriores.

En cambio, Europa Occidental marcha bien. Los despachos de PC aumentaron un 8,6% [+15,1% en el segmento comercial y + 2,1% en el consumo]; por cuarto trimestre consecutivo la demanda corporativa fue superior a la de los consumidores. La concurrencia de las tabletas [en clara desaceleración] no ha hecho mella en la demanda de PC, lo que implica que por primera vez en dos años, el segmento de consumo ha vuelto a un porcentaje positivo, aunque débil.

A propósito de esta región, dice el informe de IDC: «la mayoría de las marcas se han preocupado por gestionar sus inventarios, para evitar la repetición de los problemas que hace un año provocó una brusca caída de la demanda; esto ha facilitado la introducción de nuevos modelos, con un efecto modestamente expansivo».

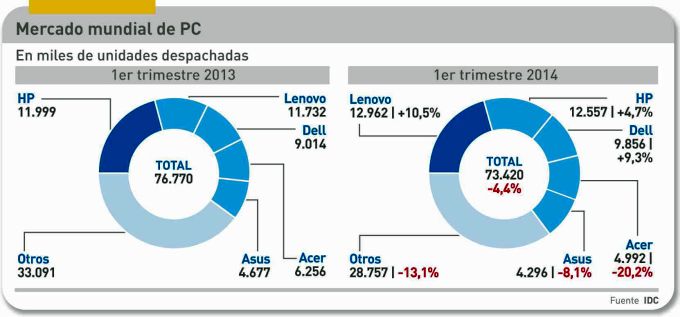

Como es lógico, la mayor atención se ha enfocado en observar cómo ha evolucionado el ranking de marcas. Nada muy diferente de lo dicho en las postrimerías de 2013. Lenovo ha defendido su primer puesto en la tabla global, pero no consigue poner distancia con HP: sólo 400.000 unidades, seis décimas de cuota, separan a estos adversarios. La marca china ha tenido el mejor crecimiento del pelotón, un 10,5%, pero paradójicamente ha sufrido un parón en China, que IDC atribuye a una circunstancia estacional, el año nuevo lunar.

HP, por su lado, ha apretado los dientes y no se resigna a ser la segunda marca: su crecimiento de casi el 5% es muy digno en el contexto de una caída general del 4,4%. La contribución de Europa, y más en general, EMEA, ha sido importante en el resultado del trimestre, si bien también ha reaccionado en Estados Unidos. Para Dell, el crecimiento del 9,3% ha sido el tercero positivo y el más alto desde 2011, aparentemente como fruto de su nueva estrategia de canal, en la que el PC pasa a ser empaquetado en soluciones para empresas. La incertidumbre temporal que acompañó la privatización de la propiedad de Dell, parece haber desaparecido.

Cierran el quinteto de cabeza los dos fabricantes taiwaneses, con cuotas de mercado menores y crecimientos negativos en el trimestre. Acer pugna por estabilizar su espacio en el mercado: después de un buen trimestre final de 2013, ha vuelto a patinar en el primero de 2014. La explicación, en apariencia, estaría en su fuerte dedicación al consumo y, también, a una decisión estadística discutible de IDC, que considera los PC convertibles o dos-en-uno como tabletas, siendo este uno de los caballos de batalla de la marca. No es muy distinto el caso de Asus, que tras un cuarto trimestre decente ha tenido una recaída.

La información publicada por IDC a escala mundial sólo desglosa estos cinco competidores, pero sí lo ofrece para la región EMEA, y lo explica así, literalmente: «Toshiba se mantiene en sexta posición, soportando el reto de la flojera del consumo. Apple, que le sigue, ha tenido un resultado bueno pese a la desfavorable comparación interanual. Fujitsu se apoderó del octavo puesto gracias a sus buenos resultados en la categoría desktop y entre la clientela empresarial, dependiendo del país. Los despachos de Sony declinaron en la región, tras el anuncio de su salida del mercado de PC, mientras que Samsung cierra la lista de EMEA sumando otro descenso, debido a su desinversión en los portátiles convencionales para apostar por los chromebooks«.

Por último, si el método aplicado por IDC puede parecer discutible, con más razón es distorsionante el prurito de la consultora Canalys, que encabeza su informe trimestral con un titular confuso: «Apple continúa liderando las ventas de PC». El equívoco se origina en que, en su afán de diferenciarse de los competidores, ha decidido acumular PC y tabletas en sus cifras, llegando a la conclusión de que los primeros han crecido un 5% y las segundas un 21%. Con este procedimiento, llega a la conclusión de que las tabletas representan el 41% del total de mercado agregado, relegando a los PC tradicionales a un 38%. La argucia de sumar peras y manzanas da como resultado… que ganan las manzanas.