Fabricantes y distribuidores de hardware están sobre aviso desde hace meses, pero a algunos clientes les cuesta encajar la realidad: el mercado de memorias de semiconductor – muy concentrado por razones históricas – vive un exceso de demanda de memorias, subproducto de la explosión de los chips GPU para sistemas de inteligencia artificial. Y no se trata de un ciclo de corta duración, sino de un problema estructural, la reasignación de recursos en este segmento de la industria. Hoy reciben absoluta prioridad las memorias HBM, cuyos márgenes de beneficio son muy superiores: de tal manera que la oferta se ha desarticulado precisamente cuando florece la demanda.

El fenómeno se extendió rápidamente de las memorias DRAM a las NAND, a las SSD y sobre todo a las de tipo flash, que se hacen desear porque en ellas se basan los sistemas de almacenamiento de datos más requeridos hoy por las grandes empresas y los hiperescalares. No se trata de una coyuntura de corta duración, ni mucho menos: nadie que no sea un optimista irredento puede imaginar que esta escasez desaparezca por arte de magia antes de mediados o finales del 2027 , cuando a fuerza de inversiones se podrá robustecer la oferta, globalmente dominada por las coreanas SK Hynix y Samsung, perseguidas a distancia por Micron. Entretanto, son palpables la volatilidad del suministro y el aumento de precios consiguiente. Un maná inesperado para la industria.

Mucho se ha hablado de la influencia de este problema para los fabricantes de PC y de smartphones pero no son el flanco más sensible, aunque sí el más visible. He aquí algunos indicadores provisionales que afectan a los fabricantes de equipos de almacenamiento, coloquialmente llamados cabinas.

Hasta el 200% de aumento de precios, entre 20 y 52 semanas de lista espera – que varía según las categorías – y distorsión en componentes adyacentes. China, que cuenta con fabricantes y capacidad suficientes para satisfacer su demanda interna, no sufre estas dificultades per,o no es excedentaria ni es creíble que esté dispuesta a echar una mano a sus competidores occidentales a los que considera cómplices de la hostilidad de la administración Trump.

Durante décadas, los chips de memoria han sido el producto menos glamuroso de la industria de semiconductores y se explica: podría decirse que carece de reputación, a diferencia de los chips de Intel, AMD, Qualcomm o la hoy famosa Nvidia. Hasta que, en 2024, la IA rescató las memorias HBM – variante de las DRAM, que almacenan temporalmente los datos mientras los procesadores hacen su trabajo – y acabó provocando una revolución en el mercado.

Los inventarios preventivos se han agotado o están próximos a su fin; los contratos de suministro a largo plazo llegan a su vencimiento mientras los compradores empiezan a desesperar: mientras las tornas no cambien, los precios no van a bajar, desde luego y los vendedores advierten de probables interrupciones de entregas. Cualquier organización que necesite expandir su capacidad de almacenamiento para hacer frente a cargas de trabajo relacionadas con la IA o para el procesamiento de datos no estructurados –intensivas en memoria – afronta consecuencias inmediatas: no vale la predictibilidad. Y podría contagiar a otros componentes.

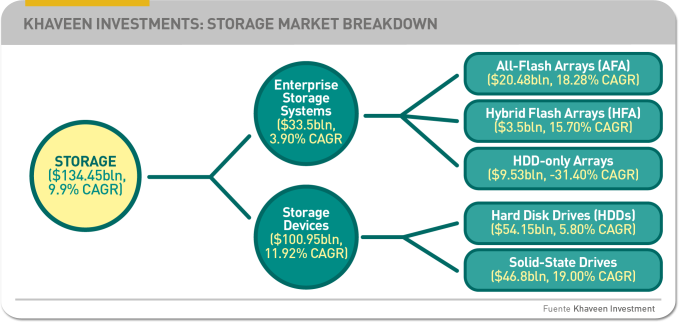

Todos los segmentos del mercado de almacenamiento están afectados, pero el que más parece sufrir es el de los dispositivos AFA (all-flash array), que en años recientes ha crecido mucho gracias a las soluciones de alto rendimiento y a la tracción de los hyperscalers: sus atributos más buscados son la capacidad de alta relación input/output y la baja latencia inherente para acelerar las transacciones. En virtud de estas cualidades, el almacenamiento AFA ha arrebatado sistemáticamente cuota de mercado.

De los informes dedicados a la comunidad de inversores se desprende que el mercado mundial de equipos de almacenamiento flash para empresas alcanzó en 2024 los 21.200 millones de dólares, habría subido a 23.700 millones en 2025 y, de momento, la proyección hasta 2034 llega hasta 48.000 millones, de lo que se desprende una tasa anual compuesta del 8,1% de crecimiento.

El último informe disponible de IDC adjudica a NetApp el liderazgo del mercado mundial de estos equipos, con un 24,6% de cuota, superior en dos puntos a la de Dell y en más de seis puntos a Pure Storage (que sólo vende AFA), de modo que estos tres fabricantes acaparan – en valor – dos terceras partes del mercado mundial.

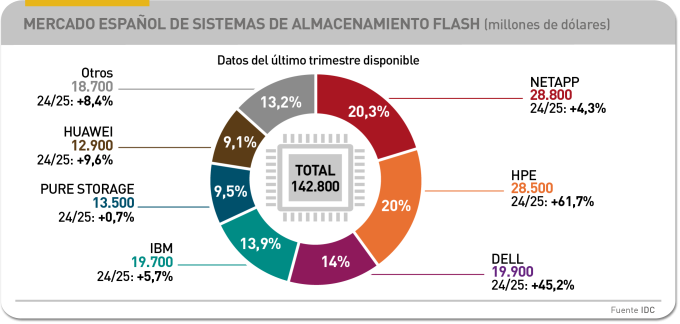

En España, la misma consultora confirma la prevalencia de NetApp (20,3%) seguida a tres décimas por HPE y más atrás por Dell. El valor trimestral lo calcula en 142 millones de dólares.

Realmente, todos los proveedores tratan de ser parcos en estas circunstancias, quizá para no elevar la inquietud existente. Una honesta excepción puede ser Jeff Baxter, product manager de NetApp, quien en su blog califica la situación como un seísmo sin presentes, antes de ofrecer varias recomendaciones con las que, supone, las empresas podrían limitar su exposición a la actual escasez y el encarecimiento.

Tres de los consejos de Baxter suenan como de sentido común: 1) optimizar el uso de la capacidad existente, ya que no todos los datos requieren que se les aplique el más alto rendimiento; 2) mover los datos con menos frecuentación o que no tengan carácter crítico a capacidades de menor coste, particularmente basadas en HDD; 3) evaluar el verdadero coste total de propiedad (sic) a lo largo de todo el ciclo de vida, de manera que la volatilidad de precios sea menos dañina al salir de la actual crisis.