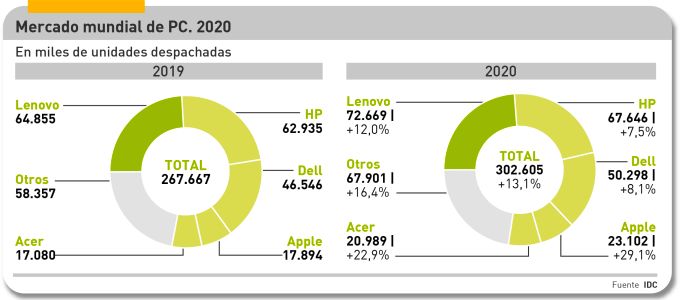

La última vez que el mercado mundial de PC creció a este rimo fue hace una década. Los analistas de las tres consultoras principales difieren en sus cifras pero coinciden en la valoración: 2020 ha sido un año excepcional en todos los sentidos. Los más generosos son los de IDC, que han calculado un total de 302 millones de unidades despachadas y un 13,1% de incremento interanual. Canalys reduce estos indicadores a 297 millones y 11% sobre los suyos de 2019. Gartner rebaja el total a 297 millones y un 4,8% de incremento. La demanda ha ejercido una presión cuyo origen se encuentra en la pandemia pero, como ella, no da ninguna señal de aflojar durante la primera mitad de 2021. Y después se verá.

Los factores que explican esta nueva juventud del PC son por demás evidentes: el trabajo y la educación remotas, la interacción online, el auge de las plataformas audiovisuales, los videojuegos. Todo sumado, ha producido el milagro de que ya no se hable de la sustitución de unos dispositivos por otros: las ventas de smartphones y las tabletas han vuelto al crecimiento. Un 4,3% los smartphones en el cuarto trimestre, según IDC, nada menos que un 54% las tabletas en el mismo período. Entre las tres categoría el mercado ha absorbido un total de más de 1,7 millones de dispositivos en un año.

Hay otros síntomas. Microsoft, que en marzo proclamaba que el PC está de vuelta”, observa un salto espectacular en el uso de su sistema operativo e informa haber alcanzado los mil millones de usuarios de Windows 10. El diagnóstico indica que la pandemia ha cuajado procesos que estaban en ciernes, sostiene Alez Cho, presidente de sistemas personales en HP: “se ha reconfigurado todo el ecosistema, desde la cadena de suministros hasta los patrones de uso de los dispositivos; la capacidad de responder a estos dos fenómenos a la vez es el reto para nuestra industria en 2021”.

Antes de pasar al desglose del mercado por marcas, conviene detenerse en otra tendencia que no es en absoluto marginal. Después varios trimestres cediendo posiciones ante AMD, Intel ha recuperado cuota de mercado en ambas categorías de PC. Según estima Mercury Research, en el cuarto trimestre ha vuelto a equipar el 81% de los portátiles despachados y el 80,7% de los de sobremesa. En consecuencia, controla el 78,6 del mercado de chips de arquitectura x86. Pero lo llamativo es que esto se debería, al menos en parte, a que a Intel se le han bajado los humos y ha elevado su capacidad de entregar microprocesadores de baja gama a los fabricantes de PC, lo que ha tenido dos consecuencias que no son contradictorias: el precio medio de su catálogo ha bajado, pero – como esas líneas de producción están muy amortizadas – sus ingresos por venta de microprocesadores han aumentado.

Otro fenómeno emergente, que podría llegar a alterar otros equilibrios, ha sido el crecimiento de los Chromebook, que a finales de 2020 han llegado a representar un 10% del total de PC despachados (30,7 millones, duplicando los 14,7 millones de 2019). En este espacio de mercado fundamentalmente de educación, Canalys atribuye a HP una cuota del 31% (9,4 millones de unidades) seguida por Lenovo (22% o 6,8 millones).

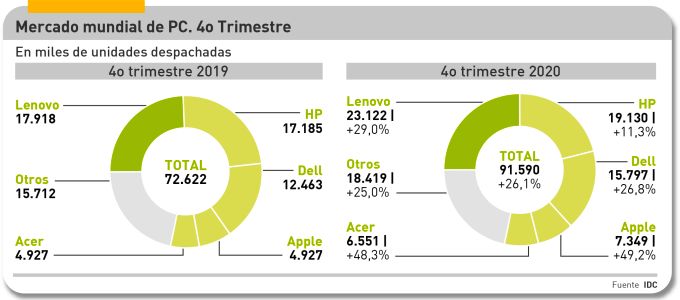

Ahora sí, ¿qué muestra el ranking de IDC? En primer lugar, que el mercado creció un 26,1% en el cuarto trimestre y un 13,1% en todo 2020. No se conocía un resultado mejor desde 2010, cuando el mercado mundial creció un 13,7%. Pero esta proeza ha significado que “cada segmento de la cadena de suministro fue llevado a sus límites, pero aun así la producción no ha dado abasto con la demanda”, explica el analista sectorial Jitesh Ubrani.

Las habilidades logísticas de cada marca fueron puestas a prueba, apunta Ubrani oportunamente. La rivalidad entre Lenovo y HP continúa por aire, mar y tierra: la marca china no sólo retuvo en 2020 la corona que ya ostentara en 2019 sino que acentuó su margen de ventaja. En el cuarto trimestre, su crecimiento del 29,0% casi triplicó el 11,3% de HP; como consecuencia, la diferencia final entre ambas se ha ampliado a 5 millones de unidades anuales.

Dell, eterno tercero de la tabla, ha aprovechado el empujón del cuarto trimestre, cerrando el año con un 16,6% de cuota. Entre las tres marcas líderes se atributen el 69% del mercado. Ha sido notable el avance de Apple en las postrimerías del año, pese a que todavía no estaban disponibles los últimos modelos de Mac con un microprocesador de diseño propio: los 23,1 millones de máquinas vendidas amplían la ventaja de la marca de la manzana sobre el quinto clasificado, el grupo Acer.

La excepcionalidad de 2020 a la que aluden los analistas se trasladará, presumiblemente, al primer cuarto de 2021. Persisten las condiciones del entorno, a la vez que se ejecutan estrategia de sustitución de parque instalado de PC. La industria seguirá sufriendo la escasez de componentes, pantallas, drivers, memorias y determinadas familias de microprocesadores, por lo que incluso si alguna categoría viviera una caída de la demanda, los fabricantes aún tendrían por delante la recomposición de sus inventarios.