Según es consenso entre analistas de mercado, Apple es la única marca de smartphones de la que se puede afirmar con absoluta certeza que gana dinero con cada dispositivo que vende. No necesariamente podría decirse de sus competidores: aunque todos buscan la rentabilidad, no está demostrada. Es cierto que Apple ha perdido el segundo puesto en el ranking a manos de Huawei pero no le importa; su estrategia no persigue la cuota de mercado sino la maximización del beneficio y este se logra subiendo el precio medio. El temido listón de los 1.000 dólares ha dejado de ser una barrera: hay una masa de usuarios que no se inquieta por el precio y de paso, engorda su facturación de servicios.

![]()

Cuando Apple rebasó el año pasado la frontera de los 1.000 dólares con el iPhone X, pocos esperaban lo que al final ocurrió: fue el modelo más vendido de la marca. Con esta experiencia, en 2018 se ha atrevido con dos móviles más caros, los iPhone XS y XS Max, reservándose el XR a 749 dólares – que tampoco es barato – para que llegase cinco semanas más tarde a las tiendas.

En 2017, debido a problemas de producción, el iPhone X apareció más tarde, lastrando las ventas del iPhone 8 durante ese lapso. Pero este año se supone el efecto contrario: la red minorista pasará septiembre y octubre promocionando los modelos caros, únicos disponibles por el momento. Como consecuencia, se calcula que el precio medio subirá de 724 a 791 dólares (en 2017 la campaña arrancó a 606 dólares).

A esto podría resumirse todo; Apple tiene claro su rumbo y objetivos. Un informe del banco de inversión UBS apunta que ya ha encargado la fabricación de 38 millones de iPhone XR, 32 millones de iPhone XS Max y 13 millones de iPhone XS, en total 83 millones de los tres modelos. Otras fuentes, que también se basan en soplos de la cadena de producción china, mencionan que la mitad de las unidades ordenadas concierne al XR. Comoquiera que sea, lo relevante es que el margen de beneficio más abultado lo generan los modelos de mayor precio. Parece lógico, si tienen demanda. La diferencia entre lo que cuesta – siempre según los analistas – fabricar el más barato de los nuevos iPhone (331 dólares) y el más caro (371 dólares) resulta insignificante si se compara con la brecha en el precio final de venta.

En realidad, no está previsto que las ventas de los iPhone crezcan durante la segunda mitad del año: se venderán, a priori, unos 127 millones de unidades de julio a diciembre. Pero será suficiente para que la compañía ingrese aproximadamente 100.000 millones de dólares, sin contar ninguna otra categoría. Sin contar, por tanto, con el efecto inducido sobre la facturación de servicios, que guarda estrecha relación con el precio de los terminales: quien compra el más caro, gasta más en música y aplicaciones. En el tercer trimestre de su año fiscal, los ingresos por servicios crecieron el 31%, alcanzando los 9.500 millones de dólares; hace bastante tiempo que han superado a los Mac.

Para garantizar la línea ascendente de los ingresos por servicios, Apple sigue mimando a los desarrolladores. El nuevo chip A12, el primero de 7 nanómetros que se integra en un dispositivo comercial, promete un salto en la velocidad de ejecución y en la eficiencia. Será también un acelerador del uso de machine learning, ahora que el coqueteo con la inteligencia artificial es uno de los pocos filones que tiene la industria para seguir presumiendo de innovación. El otro argumento, la cámara, también aprovecha el motor neuronal del procesador, pero no va dirigida a los desarrolladores sino directamente a los usuarios.

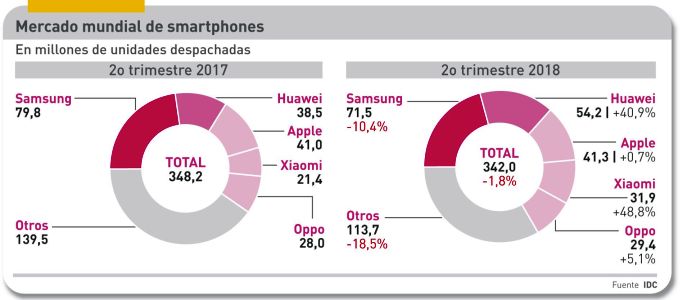

Dar preeminencia a la cámara y predicar inteligencia artificial forma parte del mensaje de Samsung y Huawei, con sus respectivas NPU (neural processing unit) en los modelos premium, pero a diferencia de Apple cuadran sus números con una amplia gama de modelos. A la vista de una demanda prácticamente estancada, Tim Cook ha decidido que este es el momento de atacar la parte más rentable del mercado. Lo que no deja de tener riesgo: centrarse en la gama alta y desdeñar la franja que va de 400 a 600 dólares, en la que se concentra una demanda que Apple atiende con modelos ya antiguos: 6S, 7 y SE [de hecho, se estima que la suma de estos tres representa el 46% de las ventas de smartphones de Apple].

El segmento 400/600 es terreno preferido de caza de las marcas chinas Huawei, Oppo y Xiaomi: mientras Apple ha perdido unas décimas de cuota de mercado, el terceto chino ha crecido sólidamente: Huawei ha pasado del 9,8% al 13,3% y Xiaomi del 5,8% al 8,6%. Atención: Apple lleva tres años vendiendo prácticamente el mismo número total de las variantes del iPhone.

Con el incremento del precio unitario ha cubierto con creces el estancamiento de la demanda, una estrategia que no puede alargarse indefinidamente. Y, pese al buen ritmo que han cogido los servicios, Apple no tiene otra veta rica que explotar. Entre las intenciones que se le atribuyen periódicamente – desde las gafas de realidad virtual hasta un supuesto coche autónomo – sólo los wearables tienen perspectivas, pero son todavía tibias. Con la particularidad de que estos gadgets no destacan por el margen que aportan ni abren puertas a los servicios, de ahí que ahora se ponga énfasis en la salud personal. A saber.

Las mayores dudas sobre el futuro inmediato de Apple se originan en China y los mercados emergentes. A la compañía le interesa vivamente retener usuarios en el gigante asiático, donde haya una fuerte inversión en tiendas propias, y frenar a las marcas locales, que conocen mejor a la población, tienen redes de distribución y están sacando móviles de calidad a precios competitivos. Es verdad que las ventas de Apple han vuelto a aumentar en el mercado chino, pero la cuota del iPhone ha tocado techo con el 10%, mientras cuatro marcas del país – Huawei, Oppo, Vivo y Xiaomi – se reparten el 80%, según datos de Canalys.

En otros países, tampoco lo tiene fácil. India, ya segundo mercado global de smartphones, crece a doble dígito, pero Apple sólo ha conseguido un 2% de cuota. Tendencia que se reproduce en el sudeste asiático: Tailandia, Malasia, Filipinas, Indonesia y Vietnam. En estos países, desde 2013, el iPhone ha bajado del 6.5% al 4,5% mientras sus competidores chinos, partiendo casi de cero, trepaban al 29,6% de cuota.

A estos condicionantes se unen los efectos inciertos que la guerra comercial entre Estados Unidos y China podría tener sobre el negocio de Apple. De momento, las discretas gestiones de Tim Cook han conseguido que el iPhone quedara exento de los aranceles con los que Donald Trump quiere castigar a las mercancías fabricadas en China. Pero no hay garantías de que la exención vaya a mantenerse: cualquier nueva escalada de la tensión podría afectar a la cadena de suministro de Apple; en tal caso, los mayores costes tendrían que reflejarse en el precio final. A no ser que Cook ya haya previsto ese extremo y, entretanto, disfruta de una golosa plusvalía.

[informe de Pablo G. Bejerano]