Christian Klein lleva quince meses como CEO de SAP, nueve en solitario. Acelerar el asalto a la nube – leit motiv de su ascenso – está siendo más accidentado de lo deseado [sería poco realista esperar otra cosa]. En octubre, al presentar los resultados del tercer trimestre, retrasó la previsión de facturar 35.000 millones de euros en 2023 con la pirueta de mover dos años el horizonte y en 1.000 millones el objetivo: serán 36.000 millones en 2025. Esta vez ha sido más preciso, ya que los ingresos por servicios cloud alcanzarán los 22.000 millones en 2025. Con ese fin, SAP ha lanzado RISE with SAP, consigna con la que pretende estimular la migración de sus clientes a la nube.

Christian Klein

Los resultados del cuarto trimestre han seguido una senda conocida: bajada del 2% en los ingresos, que es justo atribuir a los efectos directos e indirectos de la pandemia. Con un atisbo de satisfacción: los generados por la nube crecieron un 13%; otro para lamentar, las licencias y soporte declinaron un 11%. En cifras anuales, la caída ha sido suave, pero el beneficio neto aumentó un 55%.

El joven CEO Klein (40) y el curtido CFO Luka Mucic se aferran al clavo ardiendo de la predictibilidad de ingresos que permite el modelo cloud. Pero seis años después del lanzamiento de S/4HANA, todavía les queda por convencer a dos y medio de cada tres clientes de ECC (ERP Central Component) de las bondades de migrar a la versión cloud. Klein hace lo que cualquiera haría en su pellejo, argumentar que en el cuarto trimestre han dado ese paso 900 clientes adicionales, un 40% de ellos nuevos para SAP.

Añadió, por si no quedase claro, “las cifras del cuarto trimestre muestran una explosión de S/4HANA cloud a la vez que unos resultados decentes de S/4HANA on-premise […] Algunos grandes clientes, especialmente en el sector público, tienen motivos para operar en su propio datacenter, a lo que no tenemos nada que objetar”. Recordó que “es normal que el tránsito [hacia el modo cloud] presione a corto plazo sobre nuestros ingresos, pero a largo plazo los clientes van agregando aplicaciones”.

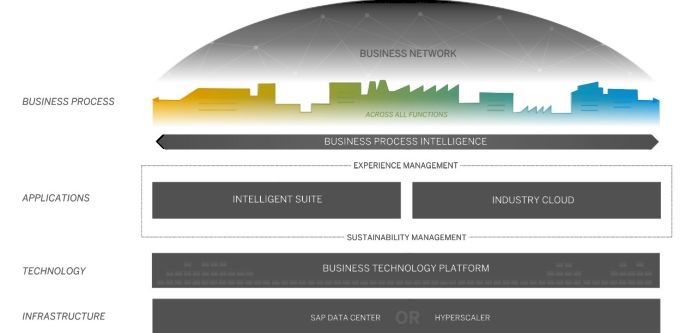

Se trata de responder a la lentitud del ritmo de adopción con una estrategia bautizada como RISE with SAP. En origen se remonta a 2013, cuando se anunció HANA Enterprise Cloud como alternativa a las dudas de muchos clientes ante el despliegue de la antigua versión de HANA. Pero aquella iniciativa fue boicoteada [perdónese la brusquedad del verbo] por los proveedores de servicios cloud hasta que, en 2020, se produjo una confluencia tácita: Microsoft, AWS y Google Cloud le abrieron sus respectivos marketplace a la vez que SAP renunciaba a su poco eficaz estrategia de infraestructura como servicio.

El anuncio de enero consuma el nuevo planteamiento y toca a Klein sacarlo adelante. RISE with SAP describe una combinación de algunos servicios existentes [Cloud Managed Services y Application Managed Services] en un contexto diferente al anterior: con el hyperscaler y/o el integrador que escoja el cliente. Supuestamente, con un 20% de reducción en el TCO.

Con esta oportuna reformulación de su oferta cloud, la compañía alemana busca impulsar la conversión de sus clientes hacia el deseable estatus de “empresa inteligente”. Tal como la pintó Klein en una animada rueda de prensa online, se prima la simplicidad y se elimina la complejidad. “Esto no va de migración técnica sino mucho más allá – replicó a la pregunta de un periodista que creyó ponerlo en apuros – ya que sobre nuestra plataforma hemos agregamos una capa de business inteligence; esto es lo determinante para valorar los resultados que obtiene el cliente”.

Si algo caracteriza a las grandes implantaciones de SAP es que los usuarios las han modificado durante años mediante dosis sucesivas de personalización y desarrollos a medida. Aunque Klein sugirió que la adición de inteligencia demostrará que el 80% de esas modificaciones del sistema ya no son necesarias, lo que pudo ser una virtud ha pasado a ser un problema; a muchos clientes se les hace arduo encarar la elevación (rise) a S/4HANA cloud. Un proceso que puede resultar largo e implicar la renegociación de los SLA (service-level agreement) con terceras partes que tienen los propios establecidos.

Esto tal vez explique la lentitud de las migraciones de S/4HANA on-premise a su vertiente cloud pero no se aprecia un ambiente de deserción. Klein volvió a burlarse públicamente de las afirmaciones de Larry Ellison según la cual alguna gran cuenta estaría a punto de pasarse a Oracle.

Como era de prever, se le hicieron un par de preguntas sobre la política de precios aplicable. Con tablas, Klein sorteó la inferencia replicando que la flexibilidad de SAP es muy superior a la que generalmente practican los hyperscalers. “Obviamente, dependerá de la circunstancia, pero puedo asegurar que vamos a presentar a cada cual un precio y sólo uno, de la manera más simple y con un contrato único. En nuestra plataforma actual ya tenemos un modelo pay-as-you-go que es trasladable si el cliente así lo desea, con independencia de quién sea el proveedor de infraestructura cloud y que contemple el papel del revendedor”.

RISE with SAP pone énfasis en el rediseño de procesos, apoyándose en una experiencia multisectorial fruto del trabajo con miles de clientes en 25 verticales diferentes. El discurso de “transformación del negocio como servicio” ha pasado con nota la prueba, dijo Klein: en la recta final de 2020 se han hecho pilotos en 130 empresas seleccionadas. Bajo el eslogan central se transparenta la experiencia adquirida durante muchos años en su amplia base clientelar, que se combina con la automatización de procesos (RPA) y otras prácticas de inteligencia artificial.

Lindsay Clark (The Register) le inquirió por la estabilidad contractual que acompaña el lanzamiento de RISE with SAP, a lo que respondió lo siguiente: “todos nuestros clientes ya tienen alguna carga corriendo en alguna nube y es normal que se presenten problemas, a veces entre la infraestructura y la plataforma o entre esta y la aplicación; nadie está exento […] la oferta de SAP es de extremo a extremo y cubierta por los términos de nuestro SLA”.

En este punto intervino Juergen Mueller, CTO de la compañía desde 2019, para apuntar que una gran empresa suele tener un promedio de 129 aplicaciones que requieren un cierto grado de integración, con el coste que conllevan. “Por nuestra parte, tenemos más de 2.100 conectores para la integración del modelo de datos de nuestros clientes con soluciones de terceros; algunos de ellos han ahorrado hasta un 50% del coste normal de integración”.

Todo lo anterior puede hacerse en la nube del hyperscaler que el cliente prefiera de una lista encabezada por los cuatro grandes del mercado cloud: AWS, Azure, Google Cloud y Alibaba, en cuyas manos ha dejado el negocio de infraestructura. Al mismo tiempo, la compañía de integradores de la talla de Accenture, Atos, Deloitte e IBM asegura – dijo Klein – una gran versatilidad de opciones.

Naturalmente, el resultado del giro que Klein está dando a la compañía – con la bendición del fundador Hasso Plattner – requiere tiempo. DSAG, que agrupa a los usuarios de SAP en los países de habla germánica, ha dado a publicidad una encuesta rápida según la cual el 43% de sus miembros espera aumentar la cuantía de su inversión con la compañía. Por su lado, UKISUG, que cumple el mismo papel en Reino Unido e Irlanda, estima que la pandemia ha frenado el salto a la nube de un tercio de sus miembros, pero esta iniciativa aporta una solución a quienes veían acercarse el final de los acuerdos de soporte.

Las noticias laterales a este anuncio han sido varias. Por un lado, la decisión de optar a la compra de Signavio, compañía especializada en inteligencia de procesos empresariales, con las que SAP ya venía trabajando y por la que se dice que pagará unos 1.000 millones de euros. El software de Signavio permite analizar el uso real de sus entornos SAP, desenmascarando cuellos de botella e ineficiencias. Por cierto, no sólo se especializa en entornos SAP sino que también tiene usuarios cruzados con Salesforce.

Naturalmente, estos movimientos precipitan otros. Klein sigue puliendo su equipo directivo, lo que se hace notar en la salida de la irlandesa Adaire Fox-Martin (doce años de antigüedad) cuya responsabilidad combinaba Ventas, Servicios y Soporte. Otro cambio relevante es el fichaje como nueva CMO (chief marketing officer) de Julia White, hasta ahora vicepresidenta de Micfrosoft a cargo del marketing de Azure, con el ingrediente adicional de su incorporación a la junta directiva de la compañía.

Desde luego no es casualidad que se eligiera la fecha de presentación de resultados para que coincidiera con la salida a bolsa de Qualtrics, compañía que SAP compró en 2018 por una cifra que entonces pareció excesiva, 8.000 millones de dólares. El estreno bursátil, impulsado por Klein, no pudo ser más auspicioso: su capitalización se ha estabilizado en 23.000 millones, una buena noticia por cuanto SAP mantiene el control mayoritario y ha ingresado 7.000 millones que prácticamente recuperan la inversión inicial. De paso, es una buena noticia para Bill McDermott, hoy CEO de ServiceNow, quien en su día fue criticado internamente [quizá fuera aquel el motivo de su marcha un año después] la decisión de compra de Qualtrics. Permítase un detalle menor como remate de la crónica: quien más contento puede sentirse es Ryan Smith, fundador de Qualtrics, quien entre las dos transacciones ha ganado lo suficiente como para comprarse un equipo de la NBA, Utah Jazz.