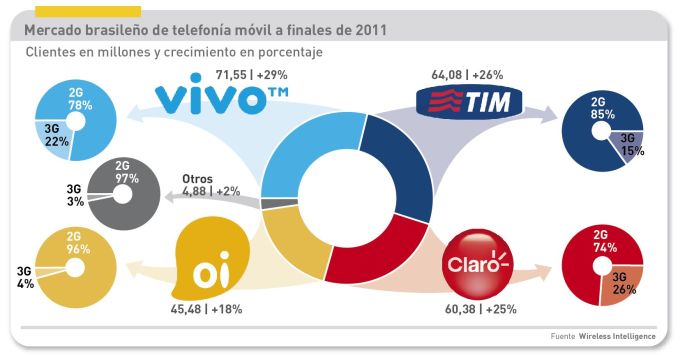

A finales de 2011, Brasil cruzó la línea de los 500 millones de conexiones móviles, con un crecimiento del 20% anual, cifra que equivale a más de una tercera parte del conjunto de América Latina. De hecho, es un mercado más grande que la suma de México y Argentina. Todos los indicadores macroeconómicos y los eventos deportivos que se preparan, anticipan que el crecimiento seguirá así durante los próximos años, motivo más que suficiente para que grandes grupos de la industria compitan por su ración de la tarta. El mercado brasileño lo lidera Vivo, filial de Telefónica, con 71,5 millones de clientes, cuya facturación por servicios móviles equivale a 8.437 millones de euros.

El segundo puesto lo ocupa el operador TIM Brasil, controlado por Telecom Italia (64 millones = 26%), seguido por Claro (60 millones = 25%), del grupo mexicano América Móvil. Cierra el cuarteto de cabeza Oi (45 millones = 18%), en el que invirtió Portugal Telecom tras vender a Telefónica su mitad de Vivo. Es decir que el 98% se lo reparten estos cuatro competidores, y parece improbable que una muy eventual consolidación pudiera prosperar.

En los resultados presentados por Telefónica el viernes, su negocio móvil en Brasil exhibe un portentoso crecimiento del 81% en 2011, aunque parece haberse atenuado en el último trimestre. Pero en doce meses el número de líneas ha pasado de 60,2 a 71,5 millones. El presidente del grupo César Alierta, calificó a Brasil como “nuestro principal motor de crecimiento, con un potencial de futuro brillante”. Pero la nómina de sus rivales, dos de ellos con cuotas de mercado no muy distantes, indica que la multinacional española no puede descuidarse: a la luz de las cifras, su negocio global depende cada vez más de América Latina y cada vez menos de España y Europa.

Vivo – que hasta el año pasado dirigía Luis Miguel Gilpérez, ahora presidente de Telefónica España – ha perseguido su crecimiento en los segmentos de valor, y afirma tener una cuota del 37% entre los usuarios de contrato y un 43% en los de banda ancha móvil; esto ha permitido a Vivo encabezar el ranking de ARPU (que, de todos modos, es inferior en Brasil a lo usual en Europa).

La penetración de 3G en el país es del 17%, superior a lo corriente en América Latina, pero indicadora de que hay mucho camino por recorrer. El regulador nacional, Anatel, ha propiciado el crecimiento del mercado con varias subastas de espectro, la más reciente en diciembre, en la que TIM se adjudicó nueve bloques en la banda de 1800 MHz y Oi otros cuatro en la misma banda. Para este año, se espera una primera subasta en la banda de 2,5 GHz, apropiada para LTE, pero la más codiciada (700 MHz) no se sabe cuándo será sacada al mercado.

El esfuerzo inversor se ha concentrado en aumentar la penetración de 3G, condición para la prestación de servicios de banda ancha móvil. Cada uno de los tres operadores principales tiene su manera de contar, pero la insistencia de Claro en actualizar su red a HSPA+ parece estar detrás del aumento de casi el 10% conseguido en su ARPU particular.

En los últimos años, los principales operadores han fusionado sus negocios de telefonía fija y móvil, para ofrecer servicios integrados: Vivo se unió a Telesp, mientras Claro adquiría la antes pública Embratel. Telecom Italia adquirió un operador de fibra de larga distancia y Oi está asociada a Telemar Norte Leste, además de comprar Brasil Telecom, lo que lo convierte en operador dominante en ciertas regiones.

En un país de las dimensiones de Brasil, la distribución geográfica adquiere gran importancia. La penetración es muy superior en el sur y el oeste, especialmente en Sao Paulo – territorio dominado por Vivo/Telesp, con un 142% – pero el norte (según el mapa de Anatel) está registrando la mayor tasa de crecimiento.

Sin embargo, como ocurre en otros países del agregado BRIC (Brasil, Rusia, India y China) la pluralidad de tarjetas SIM por cliente distorsiona la tasa de penetración. El regulador ha calculado que la media nacional alcanzará el 173% en 2016, por lo que tal vez tome medidas para contabilizar sólo los usuarios activos. En este sentido, la situación brasileña se parece a la de los otros BRIC, cuya mayor densidad se concentra en las dos ciudades más importantes, con descuido de las áreas rurales.