Julio se ha cerrado con una seguidilla de buenas noticias para Vodafone. La última, del día 30: tras siete años de interrupción, recibirá por fin 4.500 millones de dólares (2.800 millones de libras), como dividendo correspondiente a su participación del 45% en Verizon Wireless. Esta novedad implica varias cosas, todas buenas: 1) un refuerzo del cash flow, que se añade a otras desinversiones; 2) la posibilidad de destinar el 70% de esa suma a pagar un dividendo extraordinario a sus accionistas; y 3) se normalizan las relaciones con su socio estadounidense. Y, además, los resultados del primer trimestre fiscal han llevado la cotización en bolsa a rozar el máximo de los últimos tres años.

Por casualidad o no, estas buenas noticias han coincidido con celebración de la junta general, la más plácida – y aburrida – en mucho tiempo, la última presidida por el chairman saliente, John Bond. Se había convertido en tradición que ciertos accionistas institucionales pidieran una y otra vez el abandono de las posiciones minoritarias en otros operadores; algunos incluso ostenían la necesidad de vender el 45% de Verizon Wireless, que se remonta a los orígenes de la compañía, Bond, so british,respondía pidiendo paciencia y sin perder la suya: el socio americano acabaría entrando en razón. Para calmar la fronda, Vodafone vendió sucesivamente las participaciones que tenía en Francia, Polonia y China, y adquirió el control sobre la filial india, pero mantuvo el pulso en Estados Unidos. Con un buen motivo: en diez años, el valor de esa inversión ha pasado de 20.000 a 70.000 millones de dólares.

Al final, Verizon Communications, que tiene el otro 55% del operador móvil de Estados Unidos, ha cedido, como pronosticaba Bond, por su necesidad de cobrar los 5.500 millones de dólares que le corresponden, y paliar la caída de su negocio de telefonía fija. Otro gallo cantaría si pudiera consolidar en sus cuentas las de Verizon Wireless, pero no podría hacerlo en el actual equilibrio accionarial. El caso es que, habiendo vuelto las aguas a su cauce, puede descartarse que uno de los socios compre la participación del otro – Vodafone recibió una oferta en 2006, que rechazó – y los articulistas del Financial Times han vuelto ahora con su vieja receta: una fusión transatlántica, que no parece estar en la agenda de las partes.

Reivindicada su posición, el antiguo banquero John Bond ha dejado la semana pasada su cargo de chairman a Gerard Kleisterlee, ex CEO de Philips y supuestamente especialista en la reestructuración de conglomerados industriales. Pero nunca como ahora el mando había estado tan firme en manos del consejero delegado, a la sazón Vittorio Colao.

Ahora, excusando el retraso de un mes, parece exigible volver a la crónica de los resultados trimestrales de Vodafone. Entre abril y junio, los ingresos por servicios del grupo Vodafone sumaron 10.860 millones de libras; es sólo el 1,5% más que un año antes, pero el bajo porcentaje combina el empuje de sus filiales en India (+17%) y Turquía (+32%) y el hundimiento de España (-9,9%) e Italia (-1,5%). “Nuestro año fiscal ha empezado bien – se explicó Colao – a pesar de la degradación de las condiciones macroeconómicas en el sur de Europa y al impacto de la bajada de precios por terminación”. Hay que recordar que en mayo la compañía anunció la amortización contable de 6.100 millones de libras para reflejar la merma de valor de sus subsidiarias española, griega, portuguesa e irlandesa. Apostillando el optimismo de su jefe, el director financiero Andy Halford confirmó que el saneamiento de su cartera de participaciones ha permitido reducir la deuda neta a 23.100 millones de libras [1,6 veces el EBITDA esperado] y sobre este indicador de buena salud advirtió que Vodafone está, financieramente, en condiciones de abordar nuevas adquisiciones.

Los resultados del trimestre son otra prueba de que el incremento en el uso de datos móviles y la popularidad de los smartphones reposa la oportunidad de los operadores para una nueva fase de crecimiento sostenible. En el caso de Vodafone, los ingresos por datos fueron un 24,5% superiores a los de igual período de 2010, y representan casi el 14% de la facturación total del grupo. Arrojan luz, por otra parte, sobre la combinación entre los mercados desarrollados y ´emergentes´: los ingresos clasificados como Internet móvil crecieron un 44,2% en Europa y un 52,7% en África, Oriente Medio y Asia Pacífico. También crecieron los ingresos por mensajería (1.300 millones de libras).

Sin embargo, Vodafone – como, en general, todos los operadores móviles de importancia – está sentada sobre lo que podría llamarse una bomba de relojería. Para aliviar el retroceso de los ingresos de voz – por razones regulatorias, pero también por la competencia de servicios IP – han optado por redimensionar sus tarifas.

Pinchar imagen

Vodafone, en concreto, trata de mitigar el efecto de la canibalización mediante la oferta de tarifas integradas (voz, SMA, datos), un mecanismo de defensa que tiene elementos de riesgo: los clientes adheridos a estos planes raramente superan los volúmenes de tráfico incluídos en sus tarifas; aun así, el concepto out-of-bundle equivale al 18% de los ingresos por servicios en Europa. Esta política se ve facilitada por la oferta de smartphones asociados a esos planes.

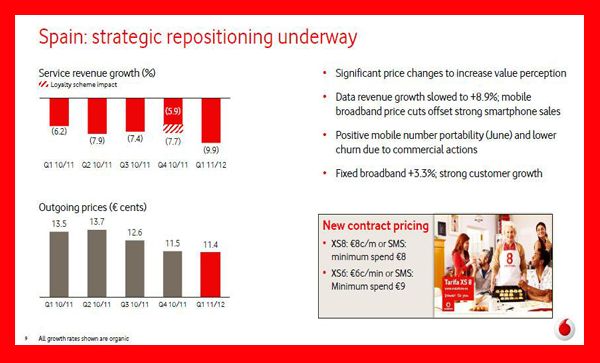

Pinchar imagen

Poco más hay que agregar a la situación de la filial española, salvo que es conscuencia directa del agravamiento de crisis de consumo. Los ingresos por servicios fueron de 1.288 millones de euros, un 9,9% menos que en igual trimestre de 2010. La caída en los precios de la voz son la causa de la tendencia, puesto que los ingresos por Internet móvil han crecido un 44,6%. Todo un reto para la nueva estrategia comercial de la compañía que preside Francisco Román.

{kind=link}