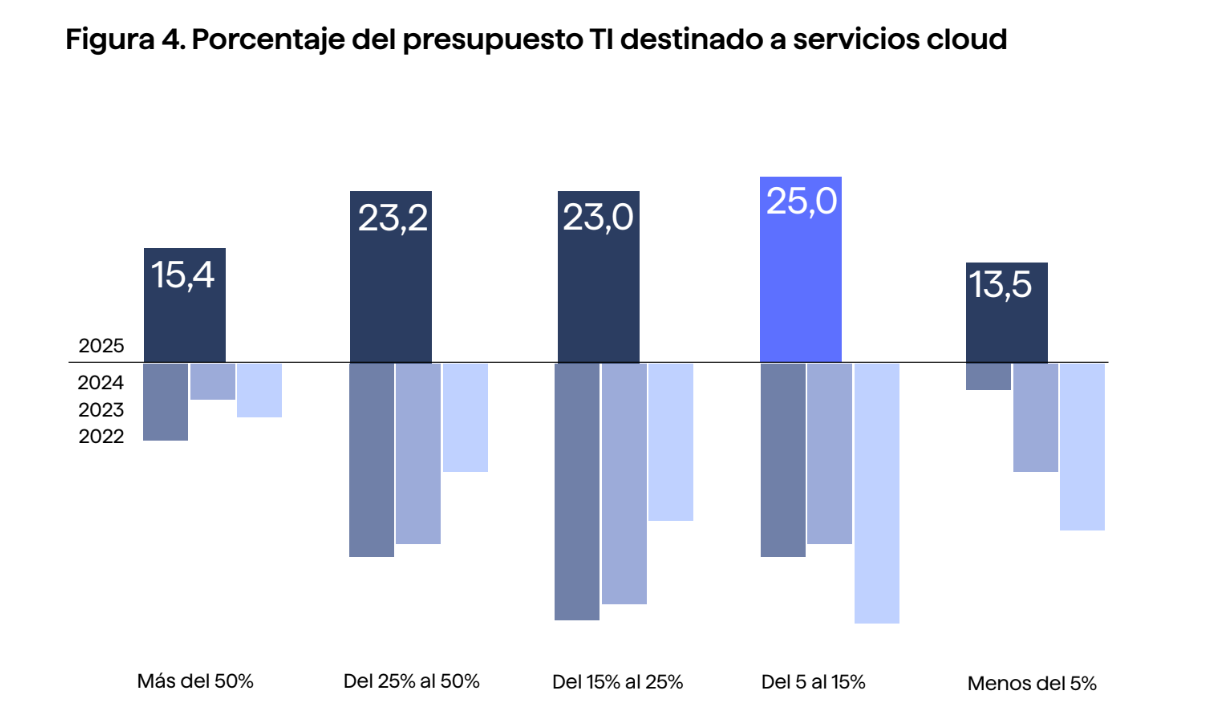

La primera conclusión era completamente previsible: la inversión en servicios cloud goza en España de buena salud, ya que el 15% de las organizaciones analizadas por la consultora Eraneos dedican a la nube más de la mitad de sus presupuestos de TI, triplicando la cifra de 2023. En el rango del 25% al 50% del presupuesto se concentra casi una cuarta parte de la muestra (23,2%), mientras la horquilla del 15% al 25% se desploma más de diez puntos porcentuales, lo que a ojos de loa autores mostraría una polarización del mercado. Por un lado, las que intensifican su compromiso con el modelo cloud, por otro las que lo frenan. Este segundo sesgo merece una mirada adicional en el prolijo documento .

El estudio distingue entre empresas que se conforman con entornos maduros y estables y otras que ajustan los presupuestos TI a las curvas de crecimiento de su negocio; unas y otras pueden hacerlo gracias a las ventajas que siempre les ha prometido la nube. Por último, una cuarta parte de las consultadas invierten en la nube menos del 15%; allá cada cual juzgar si es poco o mucho. En cualquier caso, es obligado subrayar que nadie contempla recortar esa partida de gasto.

En cuanto a los planes de inversión para los próximos doce meses, algo más del 40% no espera incrementarlos, pero el estudio también destaca el 31% que confía en poder aumentarlo en al menos un 20%. Puestos a destacar, bien lo merece ese valiente 7,7% que expresa su disposición a aumentarlo un 40%. Si el modelo cloud atraviesa un buen momento, se debe ante todo a la IA. En concreto, los factores que se mencionan son: optimización de costes (56,8%), mejora de la gobernanza (54,6%) y acelerar la migración de cargas de trabajo (52%). Con un porcentaje más bajo se apunta la “contenerización” de servicios (34,1%).

Estas son sólo algunas de las conclusiones del informe anual de Eraneos sobre el estado actual y futuro de la nube, ya en su novena edición , la tercera bajo su marca actual . Empiezan por observar un giro hacia lo que los analistas llaman economía del cloud, la búsqueda de retornos tangibles en términos de negocio, que sustituye a la confianza en el control de costes de los primeros tiempos.

La creciente incorporación de la IA y un afianzamiento de la seguridad y la resiliencia son elementos estructurales del modelo. Pero – advierten los analistas – exigen que las organizaciones piensen en sí mismas más allá de las infraestructuras, incorporando en su reflexión la gobernanza y la visión estratégicas.

Genéricamente, las conclusiones no pueden sorprender: las empresas apuestan con decisión por la nube, con un 90,4% de adopción en computación y del 73,1% en almacenamiento. Por consiguiente, el modelo se ha consolidado como piedra angular de la infraestructura tecnológica al ampliar la presencia de aplicaciones de negocio y bases de datos. Va de suyo que la ciberseguridad y la virtualización del puesto de trabajo son dos clásicas ya gozan de tasas de adopción elevadas, del 46,2% y 48,1% respectivamente.

La búsqueda de una mayor flexibilidad y escalabilidad y la mejora del time-to-market continúan encabezando la lista de objetivos principales de las estrategias cloud, con un 75,8% y un 37,5%, respectivamente. De este modo, la reducción de costes va perdiendo peso como motivación, ya que el año pasado ocupaba el tercer puesto con un 41,2%, ahora queda relegado al quinto con un 30,6%.

A la cola de las metas perseguidas continúa la mejora del proceso de toma de decisiones, con un 3,2% y, pese a su mejora en cerca de 8,5 puntos porcentuales, favorecer los objetivos de sostenibilidad y mejorar la RSC, que son los terceros por la cola con un 11,3%. Aunque la mayor conciencia ambiental tiene su peso en este crecimiento, también tiene mucho que ver la presión regulatoria y la optimización del consumo energético que, junto con la consolidación de las infraestructuras, es un beneficio que caracteriza las estrategias cloud.

Los analistas de Eraneos encabezados por Eduardo Martín y César Gómez concluyen que la IA es una de las grandes claves en el panorama del último año. Desde su punto de vista, ya no se trata de pilotos o experimentos periféricos, sino que se han convertido en un componente estructural. No obstante, esta visión choca con el hecho de que un 65% de las organizaciones destina menos del 20% de su presupuesto TI al uso de la IA. Tal vez el tamaño de los componentes de la muestra – un 35% son del sector financiero y un 19% del TMT – explique esta dualidad.

Casi un 30% de las empresas cuenta con un modelo operativo que les permite gestionar la IA de forma estructurada y prácticamente la mitad (46,7%) ya está haciendo planificación estratégica, es decir que evalúa casos de uso, demandas y oportunidades. En este punto, el de los casos de uso, la automatización de procesos (43,2%), la generación de contenidos (33,3%), el procesamiento del lenguaje natural (28,9%) y la generación de código y pruebas (24,4%) lideran el ranking. Sin embargo, lo más llamativo es que el 15,6% de los encuestados que no reportan casos de uso o un 20% de no sabe/no contesta reflejarían la complejidad real de determinar con precisión el coste de la IA.

Sorprende que, en plena vorágine de repatriación de datos y nubes soberanas, en ambos casos motivada por las inquietudes que rodean la implantación de la IA, el porcentaje de organizaciones con más del 50% de sus datos en la nube haya aumentado. Sería, en opinión de Eraneos, porque la creciente adopción de bases de datos en modo PaaS es una de las causas de que algo más de un 20% de los entrevistados tenga más del 75% de sus datos en modo cloud y menos del 25% on-premise. Un buen asunto para profundizar en la próxima edición. Con todo, un 42,3% tiene menos del 25% de sus datos en la nube, si bien es verdad que en 2024 esta proporción era superior a la mitad de la muestra.

En cuanto al cumplimiento normativo en materia de IA, una quinta parte de las organizaciones afirma tener implantadas políticas y marcos a tal efecto, si bien es cierto que resta mucho camino por recorrer en materia de gobernanza. Dada la preocupación en cuanto a privacidad, transparencia algorítmica y control de sesgos, no es raro que el 65% de las organizaciones haya completado o esté en pleno proceso de adaptación a la nueva normativa europea. Esta fijación en el compliance se extiende a toda la nube, hasta el punto de que un 66,2% de las empresas realizan evaluaciones de cumplimiento periódicas y casi un 65% cuenta con proveedores cloud con certificaciones específicas.

La madurez que se percibe en los entornos cloud también se ve reflejada en la ciberseguridad, que ya no se concibe como una capa adicional, sino como un elemento estructural, transversal e inseparable de cualquier estrategia en la nube. No sólo los controles técnicos más básicos están muy extendidos entre las empresas, con medidas como el cifrado de datos (64,9%), el control de los accesos basados en roles (70,3%) o la realización de auditorías periódicas (62,2%), sino que se ha avanzado en otras parcelas fruto de la preocupación por proteger el dato, efecto colateral de la apuesta por la IA. Así, la incorporación de políticas formales de privacidad ya se encuentra en el 59,5% de las empresas y herramientas específicas como DLP (Data Loss Prevention) se sitúan en el 58%.

Desde el punto de vista de Eraneos, con objeto de blindar cada componente del ecosistema cloud, las empresas están apostando cada vez más por modelos Zero Trust. Las empresas priorizan la seguridad cloud en el mismo diseño de las soluciones (security by design), automatizando su despliegue (security as code). En esta misma línea, el 89% de la muestra destaca que cuenta con programas de formación y concienciación en seguridad para los empleados.

Asimismo, las compañías prestan mayor atención a sus iniciativas de recuperación ante desastres y ciberresiliencia; como prueba, el 86,5% de ellas cuente con copias de seguridad y recuperación de datos y que ocho de cada diez organizaciones dispongan de planes documentados y validados de recuperación ante desastres, realizando pruebas periódicas. Además, el 81,1% tiene estrategias de mitigación de ataques DDoS. No obstante, se percibe aun cierto celo a la hora confiar en terceros esta recuperación, pues ni siquiera un 28% de las organizaciones cuenta con servicios de recuperación como servicio (DRaaS).

La tendencia híbrida multicloud continúa abriéndose paso, pero lentamente como se desprende de que el 41,7% de organizaciones cuente con un modelo híbrido on-premise con una sola nube. Además, casi un 30% de las organizaciones opera sin una verdadera integración entre nubes, de manera que las cargas de trabajo están segmentadas por aplicación y funcionan de forma aislada. Entre las causas más frecuentes de ello, la consultora destaca procesos de fusiones y adquisiciones, las funcionalidades diferenciadas de los hiperscalares según la solución o, incluso, una adopción temprana.

Este escenario plantea desafíos en materia de gobierno, seguridad y eficiencia, incluso de costes, desde luego más que a ese 23% de empresas que sí ha conseguido logrado establecer entornos donde las cargas se distribuyen entre nubes de forma interoperable. Únicamente un 8% de la muestra apuesta por la nube nativa con un solo proveedor.

En opinión de los autores, las estrategias cloud se encaminan hacia la nube nativa, muy progresivamente, como demuestra que aunque un 10% de las empresas nacieron directamente en la nube, tan sólo el 23% del total dispone de más de la mitad de sus aplicaciones cloud-native y un 12,5% ni siquiera llega al 5%. La mayoría, con un amplio 65%, se mueve entre ese 5%-50%, lo que sugiere que escapar del legacy no resulta sencillo, no sólo desde la óptica técnica sino también operativa. Aspectos de seguridad o de cumplimiento normativo, especialmente en determinados sectores hiper regulados, pueden contribuir también a esta ralentización del paso a la modernización.

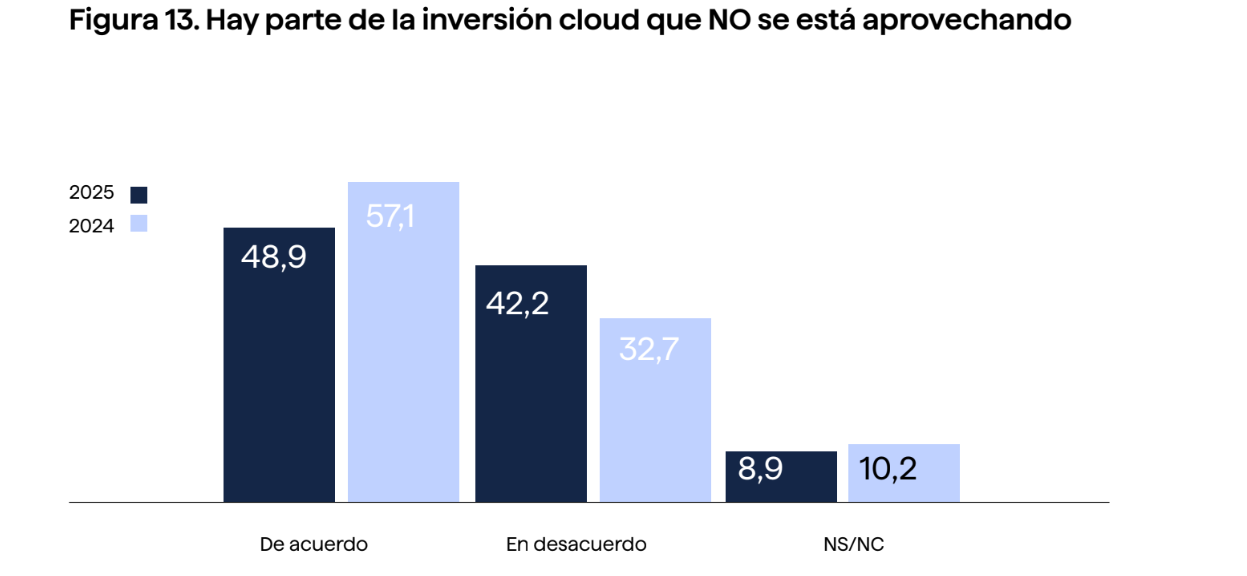

El informe expone algunos de los obstáculos con los que se topan las estrategias cloud, siendo uno de los más habituales la falta de un modelo estructurado que permita conectar el gasto cloud con indicadores de rendimiento debido a que TI y Finanzas no están alineados bajo un lenguaje común. En consecuencia, hasta un 48,9% de las empresas sostiene que la inversión no genera beneficios (o no en la medida esperada). Por ver el lado bueno de las cosas, este dato supone una corrección de casi diez puntos porcentuales (57,1%) respecto al año anterior. En general, las organizaciones no encuentran tantos problemas en el coste como en la dificultad para anticiparlo, modularlo o vincularlo claramente al valor recibido.

Además, los costes ocultos siguen suponiendo una de las barreras más frecuentes, aunque descienden ligeramente hasta el 40,4%, frente al 44,8% del año anterior, impulsados por la caída de casi 12 puntos porcentuales en las dificultades de integración. Se deduce, pues, que se van consolidando las arquitecturas híbridas y multicloud más interoperables, aunque la percepción de estar cautivo de un proveedor ha crecido casi 10 puntos respecto a 2024. Hay todavía áreas de mejora importantes, desde la optimización del consumo o el desplazamiento de arquitecturas IaaS a otros modelos a la necesidad de mitigar la proliferación de servicios no controlados por los equipos de tecnología (shadow IT).

Como en ediciones anteriores centrados en el outsourcing , este Informe Cloud 2025 concluye con un análisis de satisfacción de los clientes con los proveedores en España, para cuya elección priman mayoritariamente factores como la flexibilidad en servicios, tarifas o integración con otros proveedores (52,3%); disponer de un catálogo completo de servicios (50%): la relación calidad-precio (48,9%) o que tengan presencia física en el territorio (47,7%).

Factores como una mayor especialización en soluciones verticales (31,8%) o que se alineen con su ecosistema de partners y proveedores (29,5%) tienen menor incidencia.

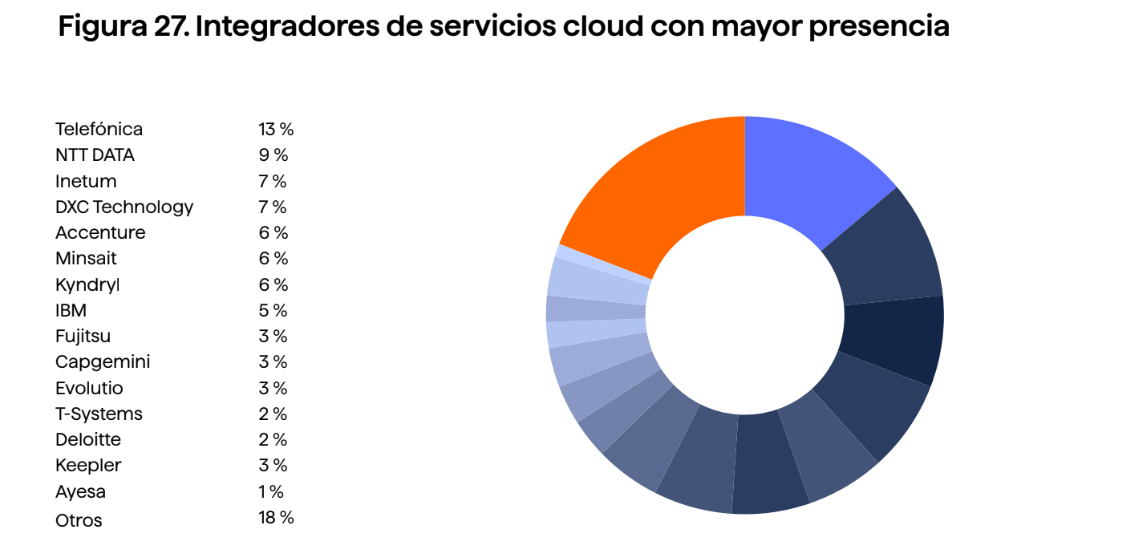

En uno de los capítulos finales, se destaca la fragmentación del mercado de proveedores de servicios de integración, explotación y operación cloud, con Telefónica como claro dominador con un 13% de cuota. Le siguen NTT DATA (9%) e Inetum y DXC Technology, ambos con el 7%.

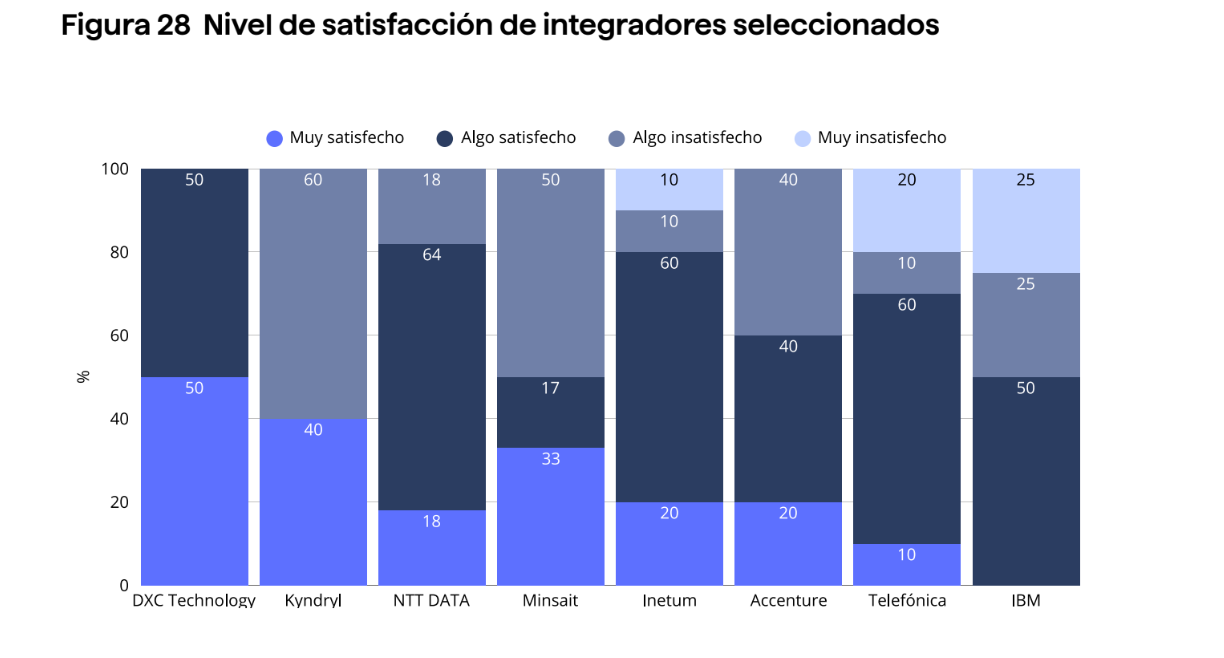

En lo que concierne a la satisfacción, DXC Technology prevalece cómodamente, ya que el 50% de sus clientes se siente `muy satisfecho´ y la otra mitad `algo satisfecha´. Minsait es la que registra el peor dato de clientes `muy insatisfechos´ con el 50%, junto a IBM, que con la mitad de sus clientes descontentos los reparte entre algo y muy insatisfechos a partes iguales. Casos como Kyndryl son llamativos, puesto que pese a disfrutar de 4 de cada 10 clientes muy satisfechos, los otros 6 se muestran insatisfechos.

En cuanto a los hiperescalares, para la muestra los primeros referentes del espacio de nube pública siguen siendo Azure (84,1%), Google (65,9%) y AWS (63,6%). Pese a que no lidera por cuota de mercado, AWS es el proveedor mejor considerado por sus clientes con el 96% `muy satisfecho´o `algo satisfecho´. Le sigue Azure con el 94%. En líneas generales, los niveles de satisfacción son mejores que en el caso de los integradores, como lo refleja Oracle Cloud Infrastructure (OCI), último en el ranking, con un 31% de sus clientes `algo´ o `muy´ satisfechos.

[informe de David Bollero]