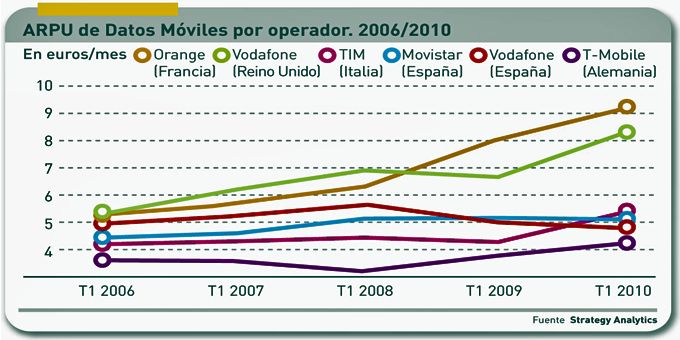

Incluso aquellos operadores que han logrado mejorar el peso de los datos en sus ingresos por servicios, observan que no compensan el declive que sufren los ingresos por voz y mensajes de texto. En un informe titulado Why is Mobile ARPU Declining?, Strategy Analytics describe seis mercados 7 en los que pese a tales esfuerzos, el ARPU se ha diluido, contrariamente a lo que se esperaba. En Francia – mercado con una media más alta – se estima que caerá de 38,77 euros en 2010 a 36,75 euros mensuales en 2015. En Reino Unido bajará en el mismo período de 21,03 a 18,73 euros, y en Alemania, de 14,48 a 12,81 euros. Misma tendencia en Italia: de 19,09 a 17,37 euros. ¿Y qué pasa en España? Según Strategy Analytics, el descenso dentro de cinco años será del 14%: de 23,74 a 20,42 euros. De todos modos, con el ARPU empieza a pasar lo mismo que con otros indicadores convencionales: que pierde carácter representativo, en su caso porque cada vez es más frecuente que un mismo usuario tenga varias tarjetas SIM, y esto distorsiona el vínculo entre los dos parámetros básicos. Aun así, ¿proseguirá el crecimiento explosivo del tráfico? Según las estimaciones actuales, el número de conexiones en todo el mundo será de 7.100 millones en 2014; sólo este año, China e India habrán añadido 329 millones. El problema es que las oportunidades afloran en aquellas partes del mundo donde el ARPU es bajo por definición; en ciertos extremos, la alta penetración de la telefonía móvil que alcance un país – India es un ejemplo de actualidad – podría ser contraproducente.