Durante semanas, los analistas y algunos cortesanos pregonaron la buena nueva: el primer trimestre fiscal 2014 de Apple (cuarto natural 2013) sería histórico. El beneficio por acción – lo que más les motiva –oscilaría entre 14,09 y 14,37 dólares, con una previsión de ingresos de 57.400 millones. La realidad ha superado a los pronósticos: 14,50 dólares por acción y 57.600 millones de ingresos. Sin embargo, la bolsa reaccionó negativamente a los resultados de una compañía de la que siempre espera demasiado. Steve Jobs estableció una política de guidance conservadores, con lo que los analistas se habituaron a apostar más alto y acertar. De entonces vienen los problemas.

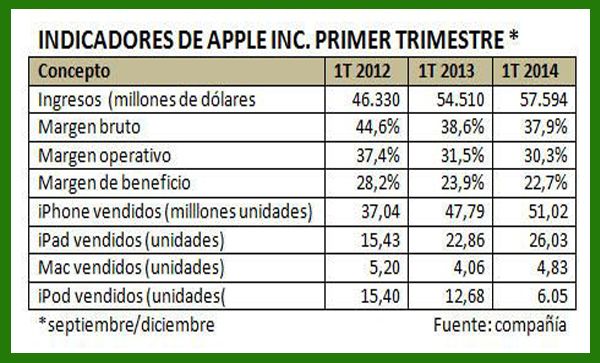

Los resultados presentados el lunes por el CEO, Tim Cook y el CFO, Peter Oppenheimer, son efectivamente históricos. Nunca antes Apple había cerrado un trimestre con ingresos tan altos, con un beneficio neto de 13.000 millones de dólares. Nunca ha sido tan rica: en su tesorería acumula 159.000 millones de dólares (12.000 millones más que hace tres meses). Por primera vez, las ventas del iPhone pasaron de 50.000 millones de unidades. Por primera vez, las ventas del iPad fueron superiores a 25 millones. ¿Cómo entender la actitud de los inversores? Pues eso, porque esperaban demasiado.

Un repaso a las cifras publicadas no justifica la decepción. Entre setiembre y diciembre se vendieron 51,025 millones de iPhones, un 6,7% más que un año antes, y bastante menos que los 55,3 millones previstos por el «consenso»: 26 millones de iPads, 13,7% de incremento, y son más que el rango estimado de 24/25 millones de unidades. Lo mismo pasa con el Mac: un 17% de aumento, que excede las expectativas previas.

Hay quien dice que el treintañero será la estrella del próximo trimestre. No así iPod que sigue cayendo brutalmente (se vendieron menos de la mitad que un año antes) pero entraba en los cálculos de todo el mundo que a este dispositivo le queda poco recorrido.

Si cada uno de estos componentes del negocio de Apple se analiza en valor, no en unidades, se obtiene una perspectiva diferente a la del volumen. El iPhone aportó 32.500 millones a la cifra de negocio (+6% frente al 17% en el trimestre anterior, reténgase este dato para lo que se leerá más adelante). La contribución del iPad fue de 11.500 millones (+7% comparada con -13%), y la de la familia Mac fue de 6.400 millones (con lo que pasa de -15% a + 16%). Los ingresos de iTunes más software y servicios se incrementaron un 19% (4.400 millones de dólares. Queda dicho que el iPod retrocedió, también en valor: -55%. De lo que se desprende una primera conclusión, que conviene retener para entender lo que pasa con Apple: la excesiva dependencia del iPhone, que representa nada menos que el 56% de los ingresos totales. Si se añade a la cuenta el iPad, la proporción sube al 76%.

La desagregación por mercados ofrece otra clave para interpretar el trimestre. Estados Unidos, que absorbe el 34% de las ventas de Apple, se comporta como un mercado maduro, y cae el 1%. Europa, por contraste, ha ganado terreno (+5% ), pero la esperanza se llama China: incluso antes del acuerdo con China Mobile, las ventas en ese país se incrementaron un 29%; también Japón ha tenido un subidón del 11%. El mapa de referencia para Tim Cook y su equipo se desplaza hacia los mercados emergentes, y los analistas interpretan que en ellos viven los usuarios más sensibles al precio. No obstante, el precio medio del iPhone subió entre dos trimestres sucesivos, de 577 a 637 dólares, mientras el del iPad se congelaba en 440 dólares.

Los modelos presentados de iPhone presentados en setiembre se han vendido muy bien, dijo Oppenheimer, y la diferencia de 2 millones con lo que esperaban los analistas se debe a problemas de inventario. Su jefe Cook encontró una frase oblicua: «el mix no ha sido el esperado, porque la demanda del 5C ha funcionado de manera distinta a nuestras expectativas». Oppenheimer volvió a su papel de director financiero presumió de lo suyo: «hemos generado 22.700 millones en cash flow operativo, y hemos retornado 7.700 millones a los accionistas a través de dividendo y recompra de acciones».

¿Se puede pedir más? Parece que sí. Era importante saber qué espera la compañía del trimestre ya comenzado. La sorpresa, por así decir, ha sido que a pesar de las muchas expectativas puestas en el acuerdo con China Mobile, Peter Oppenheimer, en su calidad de director financiero, disparó bajo: entre 42.000 y 44.000 millones de ingresos, bastante menos que los 46.000 millones de la estimación preliminar publicada por los analistas. Y como lo que Oppenheimer estimó en su día para el primer trimestre se ha ajustado a lo que a la postre resultó, 43.603 millones, Wall Street se ha llevado una decepción por anticipado.

La cautela del guidance parece dar la razón a quienes sostienen que Apple corre un riesgo al jugar dos terceras partes de sus ingresos a dos productos – iPhone e iPad – que presentan síntomas de desaceleración. Eso dicen los especialistas: el mercado de smartphones ha alcanzado una cifra (1.004 millones de unidades, según IDC, el 55% del total de móviles) que hace difícil pensar en tasas de crecimiento como las que se han vivido hasta ahora. Entretanto, salta a la vista que el iPhone crece por debajo de la línea del mercado mundial, según IDC. Podría replicarse que en el 24,2% que IDC ha calculado para el cuarto trimestre hay de todas las gamas, y la de Apple es sólo la más alta. En cuanto al iPad, hace tiempo que no está solo en el mercado, Android se acerca y las tabletas Windows para empresas también rebañarán cuota. Frente a estas observaciones de los analistas, Cook y Oppenheimer se refugiaron en el argumento del enorme potencial del mercado chino.

Entre vagas promesas de que lo mejor está por llegar, Tim Cook dejó en el aire la sensación de que en 2014 Apple presentará nuevos productos, y no sólo actualizaciones de sus dos estrellas. Los recursos desembolsados en I+D han crecido un 32% en el trimestre pasado [1.330 millones de dólares] dejan lugar a pensar que algo importante se está cociendo, pero no hubo ninguna otra referencia explícita ni implícita.

Aunque la acción de Apple seguía cayendo 24 horas después de conocerse los resultados, todavía está muy cerca de su máximo de las últimas 52 semanas, pero lejos de los 650 dólares que tocó en 2012. Y los analistas que siguen regularmente su trayectoria han pasado del pasmo inicial a emitir recomendaciones de ´sobrepondera` en las carteras de sus clientes. Los inversores esperan a ver para creer.