Asombrosa concisión: «Alcatel-Lucent $ALU & Nokia $NOK deal simply value destructive to Nokia shareholders» tuiteó el consultor Juha-Pekka Helminen, ex director de estrategia de Nokia. La reacción de los inversores ante la noticia de la compra de Alcatel-Lucent por Nokia ha sido negativa: la acción de la compañía finlandesa cayó brutalmente antes de que se suspendiera la cotización en la mañana de ayer al anunciarse el acuerdo por valor de 15.600 millones de euros, pagadero en acciones.

Muchos analistas han retuiteado la drástica opinión de Helminen. La idea de que concentrar en un solo polo europeo [con una dosis de lo que resta de Lucent] para contrarrestar la avasalladora competencia china, despierta escepticismo. Hay quien sostiene que los dos años estimados para alcanzar una integración eficaz – que empezaría por despidos en masa – serán una pérdida de tiempo. Más les hubiera valido – dice esta tesis – dar la batalla especializándose en los segmentos en los que cada uno tiene mejores capacidades competitivas. De ahí que durante las últimas semanas se hablara de una transacción limitada, en la que Nokia se quedaría con los activos de Alcatel-Lucent para redes celulares. Al final, la complementariedad resultó más atractiva que la especialización.

No puede decirse que fuera una sorpresa. Los rumores arreciaban en los últimos meses, y sólo faltaba que se cumpliera un requisito: que se vieran los primeros frutos del plan Shift, elaborado meticulosamente por Michel Combes, CEO de Alcatel-Lucent. Los ingresos descendieron un 3% pero los márgenes mejoraron gracias a los sistemáticos recortes de costes, y a un incremento del negocio de routers IP, el más rentable y que representa una quinta parte del total. El negocio wireless – un tercio de las ventas – dio un incremento del 4%. Estos datos, los mejores desde la fusión entre Alcatel y Lucent, fueron suficientes para que la novia estuviera vestida de manera presentable.

El origen de la operación se puede rastrear más atrás. Cuando vendió su división de móviles a Microsoft, Nokia recibió un buen dinero que, junto con la capacidad de endeudarse, empleó para reiventarse nuevamente, y para ello adquirió a Siemens su participación en la empresa común NSN. En este nuevo rol, como suministrador de equipos de red para operadores, Nokia empezó a pensar en una consolidación europea para resistir la ofensiva de sus competidores chinos, particularmente Huawei. Para Rajeev Suri, CEO de Nokia, el futuro siempre ha estado claro: pronto acabará habiendo sólo tres competidores.

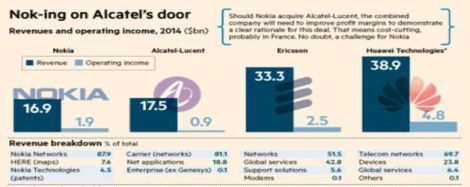

Una posibilidad teórica, que alguien ha llamado la «opción nórdica», una fusión con Ericsson, resultó imposible, porque Hans Vestberg, CEO de la compañía sueca, rechazó la invitación. Y si el más rico no quiere, de poco sirve que los pobres insistan. Una vez desechada la unión del primer y el tercero del mercado, no quedaba más que unir al tercero y el cuarto, con lo que la cifra de negocios del nuevo conglomerado igualaría la de Ericsson, cuyo liderazgo está siempre amenazado por el avance de Huawei . El mercado mundial quedará configurado como una proyección de las cifras que ofrece este gráfico del Financial Times.

El precio acordado parece demostrar dos cosas: 1) la precaria estabilidad de Alcatel-Lucent, cuyo valor en bolsa era de 12.000 millones de euros antes de subir con los rumores, de modo que la prima puede considerarse inexistente, y 2) la posición dominante que en las negociaciones ha tenido Nokia, quizá motivada porque los resultados de Alcatel-Lucent en el primer trimestre hayan sido mediocres, y cuando antes se cerrara el trato, mejor. Para Combes porque puede presentar la venta como un buen desenlace de su breve gestión, y para Suri porque Nokia se elevará – en principio – a unos 40.000 millones de euros de capitalización y 26.000 millones de ingresos anuales, y lo ha logrado sin desembolso, pagando con acciones según una ecuación de 0,55 de Nokia por cada una de AlcaLu.

Un análisis sereno de la operación debería incluir el coste de la reestructuración en dos empresas que ya han vivido [más AlcaLu que Nokia] la dureza de los recortes de plantilla. La geografía de la industria va a cambiar, y puede que la actitud de los operadores también cambie. El ranking del sector se alterará, como es obvio, de modo que en teoría para finales del 2016 habrá un triple ´empate técnico`. ¿Y si tres fueran demasiados?