Casi sin avisar, las tecnologías digitales se han convertido, para la inmensa mayoría de los ciudadanos de sociedades desarrolladas, en un artículo de primera necesidad. Como el aire que respiran. No obstante, esta euforia tan comentada por los medios, es extraña para más de 2.500 millones de adultos del planeta. El arma para luchar contra esta paradoja se denomina Inclusión Financiera. Lo dicta el informe The Opportunities of Digitizing Payments, encargado por el G20 con el patrocinio de la Bill and Melinda Gates Foundation. Aunque es de lamentar que se decante más por la letra que por las cifras: escasas, anecdóticas y poco extrapolables, a no ser por la ´cocina` que se nota demasiado.

Los datos almacenados en el repositorio de la Global Financial Inclusion Database, creada por la fundación de la familia Gates con el objetivo de analizar cómo los adultos de 148 países ahorran, pagan, se endeudan y afrontan el riesgo, son la materia prima del estudio. Ahí va una muestra: del conjunto de la población mundial (más de 7.200 millones según la estimación más reciente) el 50% de los adultos dispone de una cuenta bancaria, individual o conjunta, pero los adultos que carecen de ese instrumento financiero suman más de 2.500 millones: sólo el 41% de los que viven en los países subdesarrollados están ´bancarizados`. Previsiblemente, la cifra disminuye al 20% entre quienes ´disfrutan` de una renta inferior a dos dólares diarios.

Página tras página, las cifras abruman y se van adelantando evidencias como esta: quien no participa del sistema financiero no puede ahorrar ni pedir un préstamo ni por supuesto invertir. Por esta razón, muchos economistas consideran que la Inclusión Financiera es la pieza clave del rompecabezas del desarrollo. Lo dice, por ejemplo, Asli Demirguc-Kunt, directora de investigaciones del Banco Mundial: «los servicios financieros están fuera del alcance de muchas personas porque los fallos del mercado y de los estados han elevado los costes a niveles prohibitivamente altos… y en muchos casos los servicios no están disponibles debido a obstáculos legales y regulatorios». A lo que, con permiso, habría que añadir otro factor, el requisito indispensable de disponer de algunos billetes que confiar al cuidado de una entidad bancaria.

La inclusión financiera ha estado en la agenda del G20 desde el 2009, y en sucesivas cumbres ha ido tomando forma un plan del que este estudio sería un acopio de recomendaciones. Aparte de los datos, se hace necesario delimitar el concepto de Inclusión Financiera. El Banco Mundial lo define como «la capacidad de tener acceso a un conjunto de productos y servicios financieros, que incluyen crédito, ahorro, seguros, sistemas de pagos y pensiones, así como educación financiera y protección del consumidor». En la práctica, consta de alguna/s de las siguientes características: ser titular de una cuenta bancaria, de una tarjeta de crédito, cumplir los requisitos para obtener un préstamos, utilizar medios de pago móvil, o contar con la cobertura de un seguro para ciertos activos.

Teniendo lo anterior en mente, el estudio concluye en un consenso incontestable: el acceso a los servicios financieros digitales tiene un enorme potencial para mejorar la calidad de vida de las personas, en particular para reducir la pobreza y la vulnerabilidad de amplios sectores de la población mundial . Por lo tanto, es una de las prioridades del foro de cooperación entre países desarrollados y emergentes, el denominado Grupo de los Veinte (G20).

Así dicho, no es de extrañar que esta filantrópica cofradía encargue todo tipo de informes para analizar el fenómeno, como este que aquí se comenta. Además del Banco Mundial y de la Bill & Melinda Gates Foundation, entre los promotores aparece la Better Than Cash Alliance (parece obligado señalar que la fundación de los Gates pertenece a esta alianza, en compañía de las fundaciones Ford y Omidyar (del creador de eBay), la agencia estadounidense USAID y corporaciones como Citigrouo y Visa.

Los autores del informe tienen muy clara su línea maestra: «los pagos en efectivo son preferibles a los pagos en especie, y una evidencia creciente nos dice que el pago electrónico genera beneficios a las personas, a los operadores financieros y a los gobiernos». También se asegura que los más beneficiados con la innovación tecnológica son los pobres, porque la tecnología abarata los servicios financieros y facilita el acceso a los mismos. Además, las economías con bajos ingresos, especialmente las de zonas aisladas y poblaciones dispersas, se benefician cuando se autoriza la prestación de servicios financieros donde no hay sucursales bancarias.

Como primer corolario, se insta a los gobiernos a adoptar los servicios financieros digitales y, concretamente, los referidos a pagos. En palabras de Geoffrey Lamb, asesor de los copresidentes de la fundación de los Gates para asuntos de política económica, es necesario «que los gobiernos establezcan la visión, las plataformas y la normativa para que cientos de millones de personas que actualmente están excluídas, participen de pleno derecho en la economía moderna». O sea: son los gobiernos los que han de pilotar el barco del desarrollo financiero digital, con la siempre bien acogida del sector privado, para impulsar el pago electrónico de los salarios y la digitalización de las prestaciones sociales [allí donde existen].

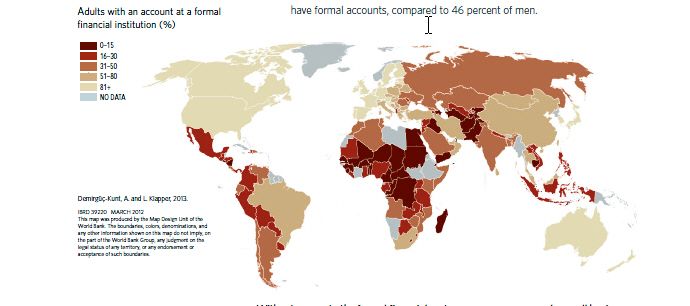

Si el lector ha llegado hasta este párrafo, ha pensado que se está describiendo la situación del África subsahariana, no se equivoca. Un estudio sobre 11 países de la región ha constatado que el 80% de los adultos sólo efectúa pagos en efectivo. Sin llegar a tanto (ver mapa) en aldeas asiáticas y en áreas rurales de América Latina el porcentaje de bancarización es muy bajo.

La digitalización de los pagos ayuda a las administraciones a reducir costes en la distribución de beneficios sociales, y hasta podría decirse que de tanto insistir en ello este es el primer leit motiv del estudio. En la actualidad, algunos gobiernos realizan transferencias a las personas mediante el traslado de dinero ´en metálico` hasta lugares alejados, generando costes que podrían reducirse mediante la digitalización. En Niger, se ha estudiado que el uso de canales móviles para esos casos es un 20% más barato que los desembolsos en efectivo. El mismo resultado se obtuvo en Sudáfrica: los costes de pagar prestaciones sociales con tarjetas inteligentes no llegan a una tercera parte de lo que cuesta utilizar dinero contante y sonante.

Puestos a encontrar ventajas, he aquí otra: los gobiernos pueden controlar mejor las transferencias y evitar «prácticas anómalas» habituales cuando se mueve dinero contante y sonante. Los beneficios tienen que ser también para las personas, ¿no? Pues, según el informe son múltiples: cuando se usa dinero en efectivo, a menudo los destinatarios tienen que viajar hasta el lugar donde hay una oficina bancaria o especializada en remesas. A los remitentes, el uso de pagos digitales les aporta «incentivos para ahorrar», un recomendable factor de inclusión financiera ya que implica abrir cuentas o monederos electrónicos ofrecidos por el sistema bancario.

[informe de Lola Sánchez]