La acción de Apple repuntó un pelín hasta cerrar a 542,8 dólares, poniendo fin a un largo descenso desde su récord de 702 dólares del 18/9. ¡En ocho semanas, un 23% menos! ¿Qué ha pasado? Muchas cosas, casi todas positivas pero que, tomadas en su conjunto, han tenido el raro efecto de hundir el valor bursátil de Apple en 140.000 millones de dólares. Durante años, la reputación de la compañía se ha basado en tres cualidades: productos premium, precios premium y beneficios premium, pero el analista Gene Munster cuenta que sus clientes le preguntan si el ciclo ha tocado techo, a lo que responde que, para él, el valor objetivo de la acción debería ser de 900 dólares. Antes del anuncio del iPhone 5, los analistas pronosticaban que Apple podría vender 50 millones de unidades, en contraste con los 37 millones de la misma estación en 2011. El bien conectado Gene Munster fue el primero en recortar su previsión en 4 millones, para no pìllarse los dedos. Como el iPhone aporta la mitad de los ingresos de la compañía, todo lo que afecte al iPhone afectará a la acción de Apple.

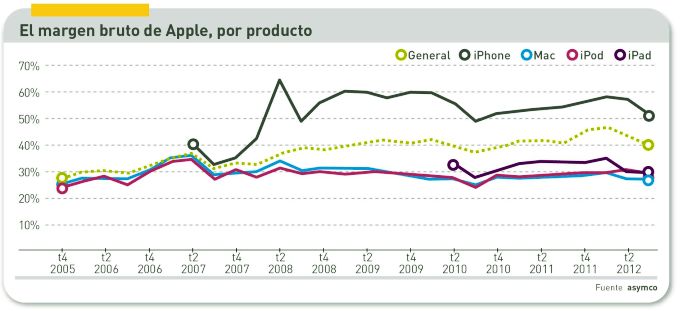

Aun así, la situación sigue siendo increíble. Al presentar los resultados del cuarto trimestre de su año fiscal, el CFO de la compañía, Peter Oppenheimer enunció las previsiones oficiales para el que se cerrará en diciembre: los ingresos alcanzarán un máximo histórico de 52.000 millones de dólares, pero el beneficio por acción será de 11,51 dólares, bastante menos que los 13,86 dólares registrados un año antes, y mucho menos de lo que le gustaría a Wall Street [15,41, según «consenso»]. Aun aceptando que estos números podrían obedecer a la inveterada costumbre de Apple de jugar a la baja con su guidance para después sorprender con cifras reales superiores, lo más revelador en las palabras de Oppenheimer fue que el margen bruto bajará hasta el 36% [para decirlo en jerga: 400 puntos básicos menos]. Oppenheimer dio una explicación muy plausible.